정책금리인 콜금리 목표치를 올리면 시장금리도 덩달아 올라 담보대출로 집을 구입한 사람들의 이자부담이 늘어나기 때문이다.

콜금리가 올라갈지의 여부를 떠나 현재의 저금리 정책은 오래가지 못할 것이라는 게 중론이다.

저금리가 경기활성화에는 큰 도움이 못 되고 부동산 값 상승을 부추겼다는 지적이 거세지는 상황이다.

특히 시중 자금의 단기 부동화(浮動化) 현상이 뚜렷해지면서 저금리 정책이 자산 배분을 왜곡시키고 있다는 지적도 나오고 있다.

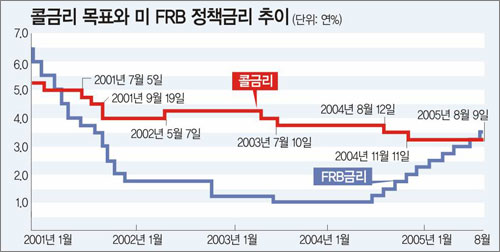

이달 들어 미국의 정책금리인 연방 기금금리(연 3.50%)와 국내 콜금리(연 3.25%)가 역전되면서 국내 자산 유출 가능성마저 제기되고 있다.

이에 따라 한국은행의 금리정책 기조에도 변화가 감지된다.

11일 박승(朴昇) 한은 총재는 8월 콜금리 동결을 알린 뒤 “경기가 완만하지만 회복되고 있어 하반기에는 이런 회복세가 확산될 것으로 예상된다”며 “경기회복이 본 궤도에 진입한다는 확신이 들면 지체 없이 통화정책 조정을 검토하겠다”고 밝혔다.

이는 저금리 정책을 바꿔 앞으로 콜금리를 올릴 수도 있음을 시사한 것으로 풀이된다. 한은의 콜금리 동결 조치에 재정경제부는 대체로 반기는 분위기다.

한덕수(韓悳洙) 부총리 겸 재정경제부 장관은 “금리 조정은 경기 상황만을 봐서는 안 되고 국내외 금융시장 등을 감안해야 한다”면서 “금융통화위원회의 결정을 전폭 지지한다”고 말했다.

그러나 최근 민간 금융연구소를 중심으로 “금리 상승에 대비할 시점”이라는 목소리가 나오고 있다.

정책금리의 동결과 무관하게 시장금리가 꾸준히 오르고 있는 데다 한국과 미국간 정책금리 역전현상이 장기화될수록 자금유출 가능성도 커져 국내 콜금리 인상 압력이 높아지고 있기 때문이다. 은행권에서는 이미 금리 상승에 대비한 영업 전략을 마련하는 상황이다.

금융연구원에 따르면 가계대출 중 시장금리에 연동되는 대출 비중은 2001년 말 48.0%, 지난해 말 69.2%에 이어 올해 5월에는 72%까지 올라갔다.

이에 따라 금리가 1%포인트 오르면 소비자들의 이자 부담은 2조5000억 원가량 늘어날 것으로 전망된다.

가계대출의 상당 부분이 주택담보대출이라는 점을 감안하면 금리 상승기에 대비해 소비자들도 리스크 관리에 나서야 할 때다.

|

차지완 기자 cha@donga.com

마이홈

![[마이홈]지방은 지금 ‘분양 풍년’](https://image.donga.com/donga_v1/images/img_default.png)

-

청계천 옆 사진관

구독

-

기고

구독

-

부동산 빨간펜

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![‘김 여사 23억’ 방송 줄줄이 중징계… 이게 온당한가 [사설]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124678114.1.thumb.jpg)

‘김 여사 23억’ 방송 줄줄이 중징계… 이게 온당한가 [사설]

- 좋아요 개

- 코멘트 개

-

4선 성공 김태호, 첫 당권 도전 시사… “쓸모있는 역할 무엇인지 고민중”

- 좋아요 개

- 코멘트 개

-

내일부터 사람 공격한 맹견 안락사 가능해진다

- 좋아요 개

- 코멘트 개

댓글 0