본인 명의는 현재 평가액 기준 증여절차 거쳐야

최근 펀드 투자로 손실을 본 투자자들이 손실 난 펀드를 환매하기보다 낮아진 평가액을 이용해 자녀에게 증여하는 기회로 삼고 있다. 하지만 자녀에게 펀드를 증여할 때 어느 시점의 평가액을 기준으로 증여가액이 결정되는지 혼동하는 투자자들이 적지 않다.

대학생인 아들을 두고 있는 김모(55) 씨는 2007년 11월 A펀드에 1억 원은 자신의 이름으로, 1억 원은 대학생인 자녀의 이름으로 투자했다. 자녀 이름으로 가입한 펀드는 별도의 증여세 신고를 하지 않았다. 지난해 11월 말 펀드의 평가액은 각각 5000만 원으로 최저점을 기록한 뒤 현재는 평가액이 각각 6000만 원으로 오른 상태다.

만일 지금 김 씨가 A펀드 두 계좌를 모두 아들에게 증여한다면 계좌별로 평가액이 달라진다. 같은 시기에 같은 펀드에 가입했더라도 누구의 명의로 가입했는지에 따라 증여시기를 달리 할 수 있기 때문이다.

그 차이를 이해하기 위해서는 차명계좌를 먼저 이해해야 한다. 김 씨가 아들 명의로 불입한 A펀드 1억 원은 김 씨 자신의 인감을 사용해 개설한 뒤 직접 관리해 왔고, 증여세 신고도 하지 않았다. 따라서 이 계좌는 아들의 이름만 빌린 것일 뿐 펀드는 여전히 김 씨의 것이고 아들의 돈은 아니다.

그렇다면 차명계좌의 펀드를 증여하려면 어떻게 해야 할까. 이미 아들 명의로 펀드에 가입했기 때문에 판매회사에 가서 별도의 증여 절차를 거칠 필요 없이 세무서에 증여세 신고만 하면 된다. 차명계좌 펀드의 증여 시기는 최초 입금한 때가 아니라 김 씨가 차명계좌를 아들에게 증여하겠다는 의사를 정한 날이다. 따라서 증여의사를 정한 날부터 3개월 이내에 증여세 신고를 하면 된다.

김 씨의 펀드는 지난해 11월 말 평가액이 5000만 원으로 가장 낮았기 때문에 그때를 증여시기로 삼고, 그로부터 3개월이 되는 올해 2월 말에 증여세 신고를 하면 된다.

그러나 김 씨 명의로 가입한 펀드를 아들에게 증여하려면 이미 아들 명의로 가입한 차명계좌 펀드와 달리 별도의 의사표시가 필요하다. 증여 계약서나 수익증권 양수도 계약서를 작성해야 하고, 명의 변경이나 계좌 이체 등의 방법으로 아들에게 증여하는 절차를 거쳐야 한다.

이때에는 김 씨의 계좌에서 아들의 계좌로 명의가 변경되거나 계좌이체 등이 된 날이 바로 증여일이 된다. 따라서 김 씨의 아들은 증여받은 펀드의 현재 평가액인 6000만 원으로 증여세를 신고해야 한다. 이처럼 같은 날 같은 펀드에 가입했더라도 이미 아들 명의로 가입한 펀드는 과거의 최저점을 기준으로, 김 씨 명의로 가입한 펀드는 현재 평가액을 기준으로 신고해야 하기 때문에 서로 증여가액이 달라진다.

최근 개정 세법에 따르면 김 씨 명의로 된 펀드를 증여할 경우 그동안의 수익에 대해 원천징수 한다는 점이 명확해졌다. 따라서 김 씨 명의로 된 펀드가 해외펀드라면 각별한 주의가 필요하다. 펀드에서 원금손실이 났더라도 그동안의 환차익이 김 씨의 금융소득으로 계산되면서 예상치 않은 세금이 원천징수될 수 있기 때문이다. 더구나 금융소득 종합과세 대상자라면 해외펀드를 자녀에게 증여할 때 신중할 필요가 있다.

최용준 미래에셋증권 세무컨설팅팀 세무사

정리=이서현 기자 baltika7@donga.com

골프&건강

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

-

2030세상

구독

-

프리미엄뷰

구독

-

정경아의 퇴직생활백서

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

韓-쿠바, 상호 상주공관 개설 합의…외교공한 교환

- 좋아요 개

- 코멘트 개

-

이스라엘군, 라파 관할 남부사령부서 전쟁지속계획 승인

- 좋아요 개

- 코멘트 개

-

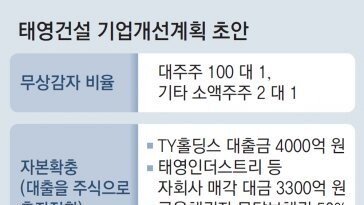

태영건설 계열사 매각 등 자구안 이행 속도… 우리銀서 막판 제동

- 좋아요 개

- 코멘트 개