공유하기

‘DSR’ 3월 26일부터 시범적용… 車할부금 등 모든 대출 다 따진다

- 동아일보

글자크기 설정

은행聯, 내주 여신심사개정안 의결

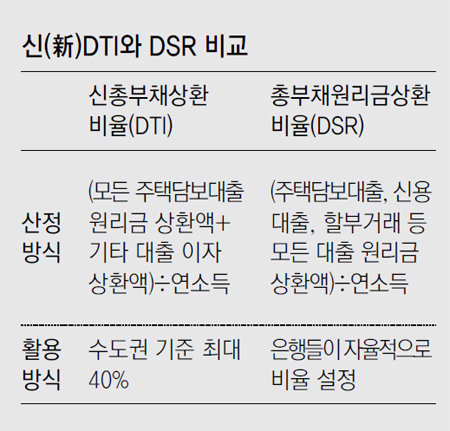

다음 달 26일부터 ‘총부채원리금상환비율(DSR)’ 제도가 시범적으로 도입돼 시중은행에서 신규 대출을 받기가 한층 더 어려워진다. DSR는 주택담보대출, 신용대출 등 모든 대출의 원리금 상환액을 반영해 대출을 얼마나 해줄지 따지는 방식이다. 은행들은 6개월의 시범 기간에 자체적으로 DSR 비율을 적용한 뒤 10월부터 본격적으로 DSR가 높은 신규 대출자들의 대출을 거절할 계획이다.

18일 금융권에 따르면 은행연합회는 26일 이사회를 열고 DSR 도입을 위한 ‘여신심사 선진화 가이드라인’ 개정안을 의결할 예정이다. 시중은행들은 신용정보원, 통계청 등에서 DSR 산정을 위한 정보를 취합하고 전산 시스템을 구축한 뒤 3월 26일부터 모든 신규 대출자에게 DSR를 적용할 계획이다.

DSR는 모든 대출의 연간 원리금 상환액을 연간 소득으로 나눠 계산한 비율이다. 대출 원리금 상환액을 따질 때 주택담보대출뿐 아니라 일반 신용대출, 마이너스 통장, 카드론, 할부 거래 등이 모두 포함된다.

현재 KB국민은행은 DSR 한도를 300%로 정해 시범 운영하고 있으며 다른 은행들도 적용 비율을 자체적으로 정할 계획이다. 은행들은 우선 시범 운영 기간에 DSR를 보조 지표로 활용할 방침이다. 주택대출은 1월 말부터 도입된 신(新)총부채상환비율(DTI)을, 신용대출은 직업 소득 신용등급을 두루 반영하는 신용평가모델을 우선적으로 활용하면서 DSR를 보조 수단으로 함께 보겠다는 것이다.

하지만 시범 운영 기간에도 은행의 대출 심사가 한층 더 깐깐해질 것이라는 전망이 높다. 금융당국 관계자는 “시범 기간에 은행이 자율적으로 DSR를 반영하지만 추후 규제에 대비해 소득 대비 대출이 많은 신규 대출자에게 사전적으로 대출 한도를 줄이거나 대출을 거절할 가능성도 있다”고 말했다.

이어 10월부터는 DSR가 본격적인 여신 심사 관리 지표로 활용된다. 금융당국과 은행들은 6개월의 시범 기간에 쌓인 데이터를 근거로 고(高)DSR 기준을 마련해 고DSR 대출을 전체 가계대출의 일정 비율 이하로 관리할 계획이다.

트렌드뉴스

-

1

성과급 수억원 전망에…“하이닉스 생산직인데 인생이 달다”

-

2

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

3

“아빠 늦게 와서 속상했지?”…직원 자녀들에 편지 쓴 김정관

-

4

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

5

‘제재 버티기’ 익숙한 이란…호르무즈 역봉쇄, 美 자충수 될수도

-

6

도박 사이트서 5억원 굴린 10대…“중1때 친구 따라하다 중독”

-

7

안규백 “국제사회서 역할 해야”…호르무즈 다국적군 참여 시사

-

8

‘콩나물 vs 꿀물’…술마신 다음날, 숙취해소 뭐가 좋을까

-

9

[사설]웃돈 안주면 느릿느릿… 단속 사라지니 되살아난 건설현장 적폐

-

10

정부, 이란에 50만 달러 규모 인도적 지원 결정

-

1

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

2

공공부문 교섭 요구 쏟아지자, 노란봉투법 보완 내비친 金총리

-

3

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

4

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

5

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

6

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

7

李 “‘새벽종이 울렸네’ 관광 새마을운동 해보면 어떤가”

-

8

선거 코앞 미국 간 장동혁…당내 “없는 게 낫다”

-

9

李 “지휘관이 빨간색이면 관료조직 발끝까지 빨간색 만들어야”

-

10

靑 “李, 세종집무실 신속공사 지시…세종서 퇴임 의지”

트렌드뉴스

-

1

성과급 수억원 전망에…“하이닉스 생산직인데 인생이 달다”

-

2

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

3

“아빠 늦게 와서 속상했지?”…직원 자녀들에 편지 쓴 김정관

-

4

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

5

‘제재 버티기’ 익숙한 이란…호르무즈 역봉쇄, 美 자충수 될수도

-

6

도박 사이트서 5억원 굴린 10대…“중1때 친구 따라하다 중독”

-

7

안규백 “국제사회서 역할 해야”…호르무즈 다국적군 참여 시사

-

8

‘콩나물 vs 꿀물’…술마신 다음날, 숙취해소 뭐가 좋을까

-

9

[사설]웃돈 안주면 느릿느릿… 단속 사라지니 되살아난 건설현장 적폐

-

10

정부, 이란에 50만 달러 규모 인도적 지원 결정

-

1

李 “오목 좀 둔다고 명인전 훈수…지구침공 화성인 편들 태세”

-

2

공공부문 교섭 요구 쏟아지자, 노란봉투법 보완 내비친 金총리

-

3

조작기소 청문회 발칵…“李 방북대가로 돈 줬다” 증언

-

4

조국 “평택을 재선거 출마…‘국힘 제로’ 실현할 것”

-

5

李 “주택정책 서류 복사 직원도 다주택자는 빼라”

-

6

李 “웬만한 사람은 전과 다 있다” 형사처벌 남발 지적

-

7

李 “‘새벽종이 울렸네’ 관광 새마을운동 해보면 어떤가”

-

8

선거 코앞 미국 간 장동혁…당내 “없는 게 낫다”

-

9

李 “지휘관이 빨간색이면 관료조직 발끝까지 빨간색 만들어야”

-

10

靑 “李, 세종집무실 신속공사 지시…세종서 퇴임 의지”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0