공유하기

“적립식 펀드는 필수… 나를 알고 투자 나서야 실패 없죠”

- 동아일보

-

입력 2012년 6월 12일 03시 00분

글자크기 설정

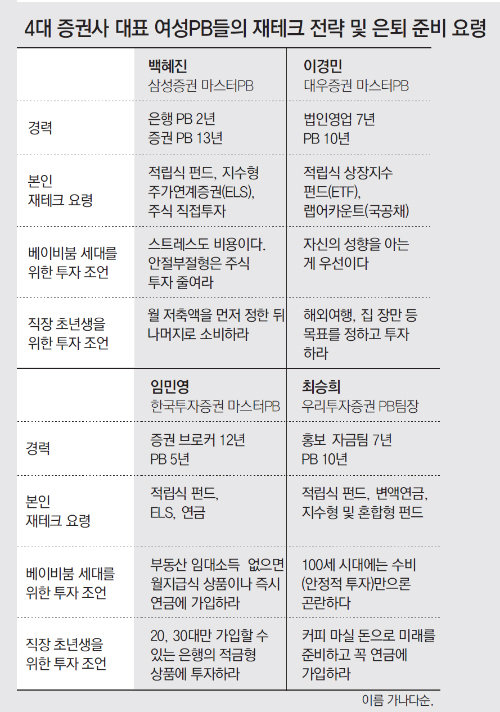

■ 국내 4대 증권사 여성 마스터PB 4인의 재테크-노후 준비

“50대 나이에 금융자산 몇억 원은 결코 많지 않아요. 아이 결혼시키고 나면 남는 게 없어요.”(임민영 한국투자증권 마스터PB)

“맞아요, 100세 시대를 생각하면 은퇴 시점의 ‘베이비부머’도 일부 자산은 과감히 투자해야죠.”(최승희 우리투자증권 PB팀장)

“하지만 스트레스도 비용이에요. 손해를 볼까 봐 밤잠을 설치는 스타일이라면 주식 투자를 줄여야죠.”(백혜진 삼성증권 마스터PB)

대형 증권사마다 30명 안팎의 ‘마스터 PB(프라이빗 뱅커)’들이 활동한다. 이 가운데 여성은 손가락으로 꼽을 정도로 적지만 자산 관리의 내공은 누구 못지않다. 대우 삼성 우리투자 한국투자 등 국내 4대 증권사의 여성 마스터PB 4명이 이달 초 한자리에 모여 노후 준비 방식과 투자 노하우를 공개했다.

○ “적립식, 지수형 상품에 투자”

이들은 모두 재테크의 한 부분을 ‘적립식 펀드’로 채웠다. 운용을 전문가에게 맡기고 매달 일정액을 넣는 방식을 재테크의 기본으로 꼽은 셈이다. 적립식으로 투자할 펀드로는 상장지수펀드(ETF), 일반 주식형, 혼합형 등을 골고루 선택했다. 이경민 PB는 안정적이며 장기 수익률이 좋은 ETF를 먼저 꼽았고 최승희 PB는 여기에 혼합형 펀드를 덧붙였다.

개별 종목보다는 지수(인덱스)에 더 비중을 두는 점도 이들의 공통된 특징이었다. 최 PB와 이 PB는 지수형 펀드, 임 PB와 백 PB는 지수형 ELS에 각각 투자하고 있었다. 개별 종목보다는 투자 위험이 적으면서도 수익률은 양호하기 때문이다.

○ 베이비부머, 성향부터 파악하라

이들은 은퇴를 앞둔 베이비부머들에게 “투자전략이나 상품 찾기에 앞서 자신의 성향부터 파악하라”고 조언했다. 투자한 뒤 겪을 스트레스 자체가 눈에 보이지 않는 비용이라는 뜻이다. 이 PB는 “금융자산 전부를 위험자산인 주식에 투자해 놓고는 ‘삼성전자 현대차 포스코 등에만 투자했으니 나는 안정지향 투자가’라고 착각하는 분도 있다”고 소개했다. 이 때문에 이들은 PB의 역할을 ‘고객의 인내심 수준에 맞춰 자산을 배분하는 것’으로 정의했다. 고객의 성향을 잘 아는 PB가 투자전략도 잘 짤 수 있다는 뜻이다.

은퇴 후 ‘새 월급통장’을 만드는 방법으로는 즉시연금이나 월지급식 상품을 추천했다. 다만 부동산으로 임대소득을 얻고 있다면 월지급식 투자는 줄여도 된다고 했다.

○ 젊은층, 커피 값으로 미래 준비하라

자산관리 전문가이지만 이들도 후회는 있었다. 연금 가입을 보다 일찍 시작하지 않았거나(최 PB), 삼성전자 주식을 매달 한 주씩 사라는 선배 조언을 듣지 않았던(이 PB) 때늦은 탄식이었다.

이 때문에 이들은 20, 30대에게 ‘카페라테 효과’를 얘기했다. 커피 한 잔 값이 별것 아닌 듯 보여도 모이면 은퇴 준비를 할 수 있기 때문이다.

재산 증식의 밑천 마련을 위해 소액이나마 적립식 투자를 시작하고 절세형 장기상품과 연금은 꼭 가입하라고 이들은 한목소리로 당부했다. 은행 상품도 금리가 낮다고 무조건 외면하지 말라고 했다. 은행별로 소득이 일정 규모 이하인 20, 30대만 가입할 수 있는 적금형 상품은 가입할 만하다고 추천했다.

이은우 기자 libra@donga.com

장윤정 기자 yunjung@donga.com

트렌드뉴스

-

1

[단독]초봉 5000만원 환경미화원 ‘밀실 면접’ 논란… 81등 역전 합격도

-

2

민주, 11개 상임위장 우선 선출에 무게… 국힘 “법사위 절대 못줘”

-

3

‘손-김-이’ 황금세대 못 살리고, 미래세대도 못 키웠다

-

4

바이든 “트럼프 한심한 놈, 최악 부패” 직격

-

5

[사설]당 대표의 ‘기괴한 알박기’에 꼼짝 못 하는 국민의힘

-

6

정청래 ‘노무현 키즈’ 내세우자, 친명 “盧와 완전히 등져” 반격

-

7

[사설]3대 메가 프로젝트에 4755조… ‘어디’ 보다 ‘어떻게’가 핵심

-

8

韓대표팀 물망 올랐던 마시 감독, 캐나다 사상 첫 16강 이끌어

-

9

‘홍명보 출입 환영’ 안내문 붙인 이곳…어디길래, 이유는?

-

10

[오늘의 운세/6월 30일]

-

1

장동혁 ‘징계정치’ 재개 예고에, 오늘 의총서 퇴진론 쏟아질 듯

-

2

우재준·김민수 공개석상 충돌…“張대표 사퇴” “본인이나 사퇴”

-

3

장동혁 “의총서 어떤 결정을 하든 사퇴 안한다”…퇴진 압박 일축

-

4

이재용 “새 반도체 단지는 광주…HBM은 천안·온양, 로봇은 구미”

-

5

짬짜미 감독 선임, 예고된 실패… “폐쇄적인 인맥 카르텔 깨야”

-

6

[천광암 칼럼]호남 반도체 클러스터 성공할까

-

7

“李 큰절한다는 걸 말려”…이재용·최태원에 90도 인사

-

8

李, 오늘 ‘3대 메가프로젝트’ 보고회…이재용·최태원도 참석

-

9

李, 주말 SNS 7건 올려 “호남 반도체 투자 칭찬받을 일”

-

10

李 “용인·평택 반도체 이미 한계…호남은 용지·용수 풍부”

트렌드뉴스

-

1

[단독]초봉 5000만원 환경미화원 ‘밀실 면접’ 논란… 81등 역전 합격도

-

2

민주, 11개 상임위장 우선 선출에 무게… 국힘 “법사위 절대 못줘”

-

3

‘손-김-이’ 황금세대 못 살리고, 미래세대도 못 키웠다

-

4

바이든 “트럼프 한심한 놈, 최악 부패” 직격

-

5

[사설]당 대표의 ‘기괴한 알박기’에 꼼짝 못 하는 국민의힘

-

6

정청래 ‘노무현 키즈’ 내세우자, 친명 “盧와 완전히 등져” 반격

-

7

[사설]3대 메가 프로젝트에 4755조… ‘어디’ 보다 ‘어떻게’가 핵심

-

8

韓대표팀 물망 올랐던 마시 감독, 캐나다 사상 첫 16강 이끌어

-

9

‘홍명보 출입 환영’ 안내문 붙인 이곳…어디길래, 이유는?

-

10

[오늘의 운세/6월 30일]

-

1

장동혁 ‘징계정치’ 재개 예고에, 오늘 의총서 퇴진론 쏟아질 듯

-

2

우재준·김민수 공개석상 충돌…“張대표 사퇴” “본인이나 사퇴”

-

3

장동혁 “의총서 어떤 결정을 하든 사퇴 안한다”…퇴진 압박 일축

-

4

이재용 “새 반도체 단지는 광주…HBM은 천안·온양, 로봇은 구미”

-

5

짬짜미 감독 선임, 예고된 실패… “폐쇄적인 인맥 카르텔 깨야”

-

6

[천광암 칼럼]호남 반도체 클러스터 성공할까

-

7

“李 큰절한다는 걸 말려”…이재용·최태원에 90도 인사

-

8

李, 오늘 ‘3대 메가프로젝트’ 보고회…이재용·최태원도 참석

-

9

李, 주말 SNS 7건 올려 “호남 반도체 투자 칭찬받을 일”

-

10

李 “용인·평택 반도체 이미 한계…호남은 용지·용수 풍부”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0