공유하기

‘우리금융 사모펀드 입찰’… 금융硏토론회 찬반 팽팽

- 동아일보

글자크기 설정

“사모펀드 高배당 문제” vs “위험관리 강화 장점”

우리금융지주 인수 의사를 밝힌 3개 사모펀드의 자금조달 능력 및 경영방식에 대한 궁금증이 커지고 있는 가운데 한국금융연구원은 26일 서울 중구 명동 은행회관에서 사모펀드의 우리금융지주 매각 입찰 참여와 관련한 공청회를 열었다. 사모펀드가 우리금융 인수 주체로 나선 데 대해 논란이 큰 만큼 이날 공청회에서도 찬반 의견이 팽팽히 맞섰다. 이날 토론자로는 김상조 한성대 교수, 전성인 홍익대 교수, 윤창현 서울시립대 교수, 김성용 성균관대 교수, 장범식 숭실대 교수, 박용인 자본시장연구원 박사 등이 나섰다. 6월 29일 우리금융 인수를 위한 입찰의향서(LOI) 접수를 마감한 결과 보고펀드와 MBK파트너스컨소시엄, 티스톤파트너스 등 3개 사모펀드만 LOI를 제출했다.

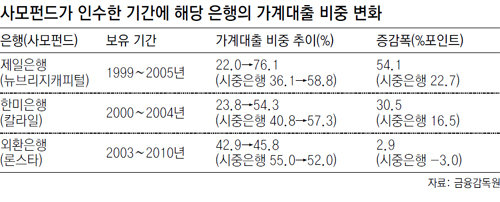

주제발표자로 나선 구정한 금융연구원 연구위원은 제일은행을 인수했던 뉴브리지캐피털, 한미은행을 인수했던 칼라일, 외환은행을 보유하고 있는 론스타의 투자 행태를 분석한 결과 높은 배당성향(당기순이익 중 현금배당 총액의 비율)과 가계대출 위주의 사업구조가 문제점으로 나타났다고 밝혔다. 칼라일이 한미은행을 인수한 다음 해인 2001년 8.5%였던 한미은행의 배당성향은 2002년 29.5%, 2003년 66.4%로 해마다 급증했다. 외환은행도 2006년부터 2010년까지 평균 45.4%의 배당성향을 보여 같은 기간 국민은행(평균 18.9%)과 신한은행(18.1%)보다 훨씬 높았다. 또 뉴브리지캐피털이 제일은행 주인이었던 1999∼2005년 이 은행의 가계대출 비중은 22.0%에서 76.1%로 54.1%포인트 늘어 가계대출에 집중하는 영업 행태를 보였다. 이는 같은 기간 시중은행의 가계대출 증가폭(22.7%포인트)을 2배 이상 웃도는 규모다.

주제발표 후 이어진 패널 토론에서 김상조 교수는 “사모펀드가 주도할 단기 투자이익 극대화를 위한 고배당 정책과 사업 및 인력 구조조정은 우리금융의 장기적 경쟁력을 약화시킬 수 있다”며 “사모펀드가 인수하면 5년 후 또 주인을 찾아야 하는데 그 작업을 왜 되풀이해야 하느냐”며 사모펀드 인수 불가론을 주장했다.

반면 박용인 박사는 “론스타 때문에 사모펀드에 대한 전반적 이미지가 다소 왜곡된 느낌이 있다”며 “미국 일본 대만 등 많은 나라에서 사모펀드들이 은행을 인수해 성공적인 결과를 내고 있다”며 찬성 의사를 개진했다.

하정민 기자 dew@donga.com

트렌드뉴스

-

1

[단독]선관위, 결재없이 55억 써도 고작 견책…‘자체 징계’ 솜방망이

-

2

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

3

“주변 카페 하나 없어”… AI 인력 모집에 지원자 ‘0’

-

4

중앙일보, 220억 원 규모 어음 1차 부도

-

5

양도세 중과前으로 돌아간 강남3구 집값, 한달새 2억∼3억 뛰어

-

6

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

7

“첫 버킷리스트 ‘미스터 폴리스’ 도전해 50대 1위 했어요”[양종구의 100세 시대 건강법]

-

8

밴스 “이스라엘 정신 차려라”…종전 MOU 존중 촉구

-

9

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

10

삼성전자 퇴사하고 버스기사 된 20대 “초봉 5000만원에 수평적 문화”

-

1

‘사퇴 압박’ 장동혁 입원…“단식 후유증에 선관위 대응 과로”

-

2

[김순덕 칼럼]이 대통령은 왜 ‘탄핵 가능성’을 언급했을까

-

3

정청래 90도 인사에 李 “수고했습니다” 짧은 악수

-

4

국방부 “北은 우리의 적” vs 통일부 “주적 규정 안돼”

-

5

한동훈 “투표용지 감축 전결 처리한 위철환, 탄핵으로 책임 물어야”

-

6

장동혁 “선관위 권력자 위철환, 李의 밥친구라 손 못대” 주장

-

7

[단독]부산선관위, 300km 떨어진 업체와 수의계약… 배송비만 580만원

-

8

정청래, 李마중 뒤 “흔들리고 젖으면서 가는게 인생 아니겠나”

-

9

“송파서 무기고 털어 우리도 민주유공자 돼보자” 협박 댓글 수사

-

10

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

트렌드뉴스

-

1

[단독]선관위, 결재없이 55억 써도 고작 견책…‘자체 징계’ 솜방망이

-

2

정청래, 李 대면뒤 “흔들리는 게 인생” 연임 의지… 당내 “당원이 심판”

-

3

“주변 카페 하나 없어”… AI 인력 모집에 지원자 ‘0’

-

4

중앙일보, 220억 원 규모 어음 1차 부도

-

5

양도세 중과前으로 돌아간 강남3구 집값, 한달새 2억∼3억 뛰어

-

6

전국 누비던 허영만도 못 피한 낙상…예방의 핵심은 ‘근육’[노화설계]

-

7

“첫 버킷리스트 ‘미스터 폴리스’ 도전해 50대 1위 했어요”[양종구의 100세 시대 건강법]

-

8

밴스 “이스라엘 정신 차려라”…종전 MOU 존중 촉구

-

9

‘투표지 국조뒤 張 사퇴’ 주장에, 당권파 “외계어 부끄럽다” 또 충돌

-

10

삼성전자 퇴사하고 버스기사 된 20대 “초봉 5000만원에 수평적 문화”

-

1

‘사퇴 압박’ 장동혁 입원…“단식 후유증에 선관위 대응 과로”

-

2

[김순덕 칼럼]이 대통령은 왜 ‘탄핵 가능성’을 언급했을까

-

3

정청래 90도 인사에 李 “수고했습니다” 짧은 악수

-

4

국방부 “北은 우리의 적” vs 통일부 “주적 규정 안돼”

-

5

한동훈 “투표용지 감축 전결 처리한 위철환, 탄핵으로 책임 물어야”

-

6

장동혁 “선관위 권력자 위철환, 李의 밥친구라 손 못대” 주장

-

7

[단독]부산선관위, 300km 떨어진 업체와 수의계약… 배송비만 580만원

-

8

정청래, 李마중 뒤 “흔들리고 젖으면서 가는게 인생 아니겠나”

-

9

“송파서 무기고 털어 우리도 민주유공자 돼보자” 협박 댓글 수사

-

10

[사설]“사퇴가 다수 의견” “찌질이”… 張 이런데도 버티나

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[동아광장/박용]‘전세가 주거 사다리’라는 환상과 절연할 때](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133803370.1.thumb.jpg)

댓글 0