공유하기

[은퇴 특강]소득공제로만 최고 年 38% 수익 “연금펀드, 고놈 참 쏠쏠하네”

- 동아일보

글자크기 설정

지난해 말로 장기 주식형펀드와 장기 주택마련 펀드의 소득 공제 혜택이 끝나면서 올해부터 소득공제를 받을 수 있는 펀드로는 연금펀드가 유일해졌다.

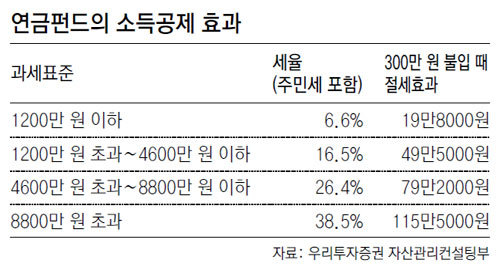

연금펀드는 연 300만 원 한도 안에서 납입한 금액의 100%까지 소득공제를 받을 수 있다. 특히 종합소득금액에서 법적으로 공제 가능한 금액을 제하고 난 뒤의 금액인 과세표준금액이 높은 사람이라면 과세표준 금액을 합법적으로 줄일 수 있는 연금펀드에 관심을 가질 만하다고 전문가들은 조언한다.

예를 들어 과세표준이 9900만 원을 초과하는 사람이라면 연금펀드에 연 300만 원을 불입했을 때 절세 금액은 115만5000원에 이른다. 소득공제로만 연 38.5%의 수익률을 올릴 수 있는 셈이다.

우리투자증권의 시뮬레이션에 따르면 2000년 1월 1일∼2009년 12월 31일을 연금펀드 투자기간으로 보았을 때 주식형에만 투자했을 때는 164%, 채권형에만 투자했을 때는 70%의 수익률을 얻을 수 있다.

하지만 2000년 이후 주식시장이 박스권 장세를 보였던 시기에 채권형 펀드에 투자하고, 기업들의 이익이 증가하며 코스피 상승 압력이 높아진 2005년을 기점으로 주식형 연금 펀드에 투자하고, 2008년 1월 1일 글로벌 금융위기로 주식 시장의 상황이 좋지 않을 때 다시 채권형 펀드로 갈아탔다고 해 보니 수익률은 228%였다. 전환권을 행사하지 않을 때보다 수익률이 크게 높아진 셈.

특히 이 시점을 정확히 못 맞춰서 2005년 1월 1일이 아닌 2004년 1월 1일에 주식형 펀드로 먼저 갈아탔거나 2006년 1월 1일에 늦게 갈아탔어도 수익률은 각각 243%, 170%로 주식형 또는 채권형 연금펀드에만 계속 투자했을 때보다 수익률이 높았다.

장춘하 우리투자증권 자산관리컨설팅부 연구원은 “연금펀드는 워낙 장기간 가입해야 하는 상품인 만큼 단기 수익률보다는 믿을 만한 운용사인지, 수탁액이 충분하고 운용 기간이 긴지 등을 최우선적으로 고려해야 한다”고 말했다.

정혜진 기자 hyejin@donga.com

트렌드뉴스

-

1

“살려주세요, 여기있어요” 5m 아래 배수로서 들린 목소리

-

2

[단독]정부, 석유화학 이어 배터리 구조조정 시사

-

3

‘소재 불명’ 경남 미취학 아동, 베트남서 찾았다…알고보니

-

4

美, 75개국 이민 비자 발급 중단…한국은 제외

-

5

[단독]“물건 보냈는데 돈 안와”… 국제정세 불안에 수출대금 8000억 떼일 위기

-

6

기억력 저하로 흔들리는 노후…‘깜빡깜빡’할 때부터 관리해야

-

7

392년 1월 신라 왕족 실성, 고구려에 볼모로 가다[이문영의 다시 보는 그날]

-

8

‘뱃살 쏘옥’ 빼는 과학적으로 입증된 유일한 방법은?

-

9

美재무, 환율 이례적 구두개입…반짝 하락했으나 다시 1470원대

-

10

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

1

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

2

한동훈 “허위조작 제명은 또다른 계엄…장동혁, 날 찍어내려는 것”

-

3

한동훈은 생각 없다는데…장동혁 “재심 기회 줄 것”

-

4

[송평인 칼럼]군 통수권자의 최소한의 자격

-

5

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

6

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

7

한동훈, 재심 대신 ‘징계 효력정지’ 법적 대응…“절차 위법 심각”

-

8

차 창문 내리자 또 다가와 손잡아…다카이치 ‘극진한 환송’

-

9

[속보]한동훈 “윤리위 제명 결정, 또다른 계엄 선포…반드시 막을 것”

-

10

[사설]딱하고 민망했던 尹 최후진술

트렌드뉴스

-

1

“살려주세요, 여기있어요” 5m 아래 배수로서 들린 목소리

-

2

[단독]정부, 석유화학 이어 배터리 구조조정 시사

-

3

‘소재 불명’ 경남 미취학 아동, 베트남서 찾았다…알고보니

-

4

美, 75개국 이민 비자 발급 중단…한국은 제외

-

5

[단독]“물건 보냈는데 돈 안와”… 국제정세 불안에 수출대금 8000억 떼일 위기

-

6

기억력 저하로 흔들리는 노후…‘깜빡깜빡’할 때부터 관리해야

-

7

392년 1월 신라 왕족 실성, 고구려에 볼모로 가다[이문영의 다시 보는 그날]

-

8

‘뱃살 쏘옥’ 빼는 과학적으로 입증된 유일한 방법은?

-

9

美재무, 환율 이례적 구두개입…반짝 하락했으나 다시 1470원대

-

10

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

1

정동영, 北에 ‘무인기 사과’ 시사에…위성락 “사실 파악이 먼저”

-

2

한동훈 “허위조작 제명은 또다른 계엄…장동혁, 날 찍어내려는 것”

-

3

한동훈은 생각 없다는데…장동혁 “재심 기회 줄 것”

-

4

[송평인 칼럼]군 통수권자의 최소한의 자격

-

5

“정치살인” “尹사형 구형에 한동훈 죽어”…여권, ‘韓제명’ 국힘 비판

-

6

[단독]특검, 보안 유지하려 ‘사형-무기징역’ 논고문 2개 써놨다

-

7

한동훈, 재심 대신 ‘징계 효력정지’ 법적 대응…“절차 위법 심각”

-

8

차 창문 내리자 또 다가와 손잡아…다카이치 ‘극진한 환송’

-

9

[속보]한동훈 “윤리위 제명 결정, 또다른 계엄 선포…반드시 막을 것”

-

10

[사설]딱하고 민망했던 尹 최후진술

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0