공유하기

[은퇴 특강] ‘불편한 10년’ 어찌할꼬

- 동아일보

글자크기 설정

기대수명 78.6세인데 건강수명은 68.6세

《‘큰 병이 나면 어떻게 하나…?’ 은퇴자들이 가장 크게 걱정하는 문제 중 한 가지로 꼽힐 만한 항목이다. 나이가 들면서 심신이 약해져 병에 걸릴 확률이 높아지는 데다 과거에는 영문을 모르고 겪던 불편함이 의료기술의 발달로 질병으로 확정되는 사례도 많아진다. 이 때문에 노후자금을 준비할 때 빼놓을 수 없는 항목이 의료비이다.》

■ 노후생활 최대 변수 ‘의료비’

노인인구 1.4배 늘어날 때

의료비는 3배 가까이 증가

의료비보험 선택 아닌 필수

특히 평탄하던 은퇴 생활을 갑작스럽게 뒤흔드는 변수는 생활비 부족이라기보다는 목돈이 들어가는 큰 병치레라고 할 수 있다. 자녀들에게 은퇴한 부모의 병 수발과 치료비 조달을 모두 맡기는 일도 예전만큼 쉽지는 않다. ‘긴 병에 효자 없다’는 옛말은 요즘에도 적용되기 때문이다. 노후에 사용할 의료비를 미리 준비해야 할 배경과 요령을 살펴본다.

이렇다 보니 노인 의료비 부담은 갈수록 무거워지고 있다. 건강관리를 위해 아무리 노력한다고 해도 평생을 탈 없이 보내는 사람은 정말 찾기 힘든 실정이다. 여기에는 고령화 사회의 일반적 특징인 건강에 대한 관심 확대와 만성질환을 앓는 노인 수의 증가, 의료서비스 가격의 상승 등이 서로 얽혀 영향을 미쳤다. 통계청에 따르면 노인 인구는 2001년 322만 명에서 2007년 439만 명으로 1.4배 늘었다. 그러나 노인 의료비는 같은 기간에 2조3565억 원에서 6조9537억 원으로 3배 가까이 증가했다.

○ 편안한 노후생활의 두 기둥

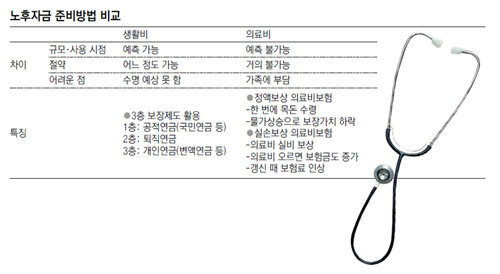

노후생활을 여유 있게 보내려면 2가지의 노후자금이 필요하다. 바로 생활비와 의료비를 말한다. 이 중 생활비는 매달 쓰는 규모를 어느 정도 예상할 수 있고 돈이 모자라면 절약하는 방법을 찾을 수도 있다. 물론 생활자금을 준비하는데 본인이 언제까지 살 수 있는지 알 수 없다는 문제가 따르기는 한다. 이 점에 대비하기 위해서 사망할 때까지 생활비를 지급하는 각종 연금에 미리 가입해 두면 도움이 된다.

의료비는 이러한 특성이 있기 때문에 생활비와는 다른 방법으로 준비해야 한다. 이럴 때 의료비보험 상품들을 비교해 가입하면 좋다. 건강할 때는 의료비보험에 납입하는 보험료가 아깝다고 생각할 수도 있다. 그러나 조금만 따져보면 의료비 보험료는 불필요한 비용이 아니라 노후생활을 지켜주는 든든한 투자라는 점을 알게 된다.

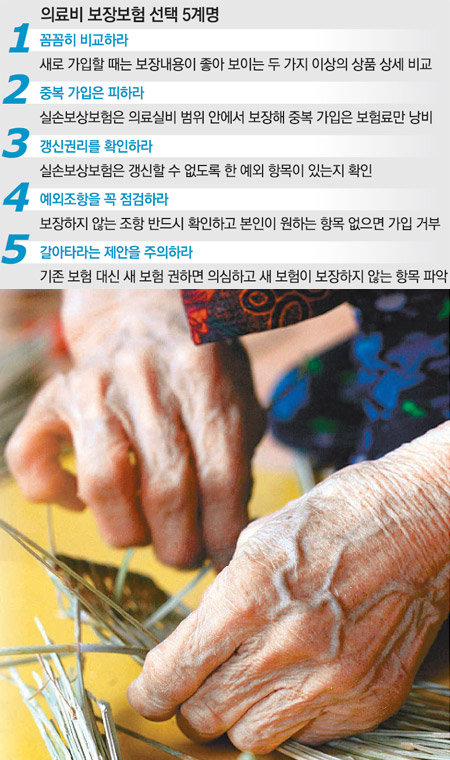

○ 의료비보험의 두 가지 형태

의료비보험은 크게 정액보상보험과 실손보상보험의 두 가지로 나눌 수 있다. 두 가지 보험 상품 모두 장단점이 있으므로 적절하게 섞어서 가입하면 불시에 써야 할 의료비를 충당하기 쉬워진다.

이에 비해 실손보상보험은 병원에 실제로 내야 할 비용을 보험사가 지급해주는 상품이다. 인플레이션으로 의료비 부담이 늘어나면 자연히 보장하는 금액도 증가하기 때문에 정액보상보험이 지니는 단점을 보완해 줄 수 있다. 하지만 실손보상보험은 일정 기간마다 계약을 갱신해야 한다. 새로 계약할 때마다 보험료가 인상될 수 있으므로 가입할 때 이 점을 확인할 필요가 있다.

김동엽 미래에셋퇴직연금교육센터장

정리=이진 기자 leej@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![스페인·남아공 떴는데, 사우디·태국은 왜…2025년 경제 결산[딥다이브]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133039499.1.thumb.jpg)

![“아직도 옷 돌돌 말아 짐 싸?“…캐리어 부피 줄이는 법 [알쓸톡]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/132977296.3.thumb.png)

댓글 0