공유하기

[맞춤 재테크]양도 시기와 절세 요령

- 동아일보

-

입력 2009년 12월 19일 03시 00분

글자크기 설정

부동산 2건 연말-연초 양도땐 차익 큰 것부터 먼저 양도해야

연말연시에 부동산을 양도한다면 시기를 잘 따져야 한다. 일반적으로 세법이 연말과 새해 초에 달리 적용되는 때가 많기 때문이다. 본인에게 유리한 규정이 폐지되거나 축소될 예정이라면 되도록 연말 안에 양도하고, 자신에게 유리하게 규정이 신설되거나 개정될 예정이라면 되도록 새해 초에 양도해야 유리하다는 것은 기본적인 상식이다.

올해 안에 양도하는 것이 유리한 항목은 어떤 것일까? 현재 세법 개정안에 따르면 양도세의 10%를 공제해 주는 예정신고 세액공제제도가 내년부터 사라질 예정이다. 따라서 내년 초에 양도할 바에는 조금 앞당겨 올해 양도해야 세 부담을 10%가량 줄일 수 있다. 2006년 12월 31일 이전에 상속받은 농지와 임야, 또는 1986년 12월 31일 이전부터 보유하던 농지 및 임야도 올해 안에 양도해야 장기보유공제(양도차익의 10∼30%)를 받을 수 있다(상속일로부터 5년이 지나지 않은 농지는 제외). 또 연말연시에 두 번 이상 부동산 등을 양도할 것을 한 해에 몰아 양도한다면 양도차익이 합산돼 누진세율이 적용되므로 양도시점을 적절히 분산해야 한다. 올해 일단 양도차익이 큰 부동산을 먼저 양도해 예정신고 세액공제를 받은 후 내년에 상대적으로 양도차익이 작은 부동산을 양도해 적절히 양도차익을 분산하면 세 부담을 줄일 수 있다.

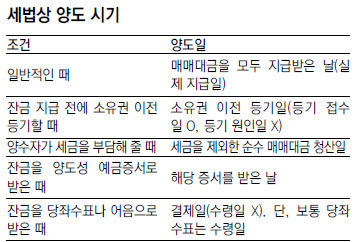

하지만 이런 점을 충분히 알고 있더라도 세법상 양도시기를 착각해 올해 양도한 것이 아니라 내년에 양도한 것으로 간주된다면 아까운 세금을 낭비한 셈이 되므로 주의해야 한다. 세법에서 말하는 양도시기의 대원칙은 ‘매매대금을 모두 지급받은 날’이다. 즉 최종 잔금을 받은 날이 곧 양도일이 된다. 만일 매매계약서와는 달리 계약서상의 잔금일보다 실제 잔금을 늦게 또는 일찍 받았다면 실제로 잔금을 받은 날이 양도일이 된다. 따라서 영수증이나 입금증처럼 잔금을 실제로 받았음을 입증할 서류 등을 챙겨두는 것이 좋다.

그렇다면 양수자가 양도자의 양도 관련 세금을 대신 부담해 주기로 할 때 양도한 날은 세금을 제외한 본래의 매매대금을 지급한 날로 보아야 할까, 아니면 세금까지 모두 지급한 날로 보아야 할까? 현행 세법에서는 양수자가 대신 세금을 부담해 준다면 그 세금을 제외한 순수 매매대금이 최종 지급된 날을 양도일로 보고 있다.

잔금을 현금이 아닌 유가증권 등으로 받을 때에는 양도시기와 관련해 각별한 주의가 필요하다. 만일 잔금을 무기명 양도성예금증서(CD)로 받으면 그 증서를 받은 날을 양도일로 보지만 당좌수표나 어음으로 받을 때는 수령일이 아니라 그 결제일을 양도일로 판단한다. 다만 장래의 어느 일자를 발행일로 하는 선일자(先日字) 당좌수표가 아닌 보통 당좌수표는 수표 수령일에 잔금을 받은 것으로 본다.

이처럼 세법상 양도일을 정확히 이해하고 이를 적절하게 조절해 자신에게 유리한 세법이 적용되도록 하는 것도 연말연시 양도세 세테크의 기본이라 할 수 있다.

정리=유재동 기자 jarrett@donga.com

맞춤 재테크 >

구독

![[맞춤 재테크]‘13번째 월급’ 연말정산 얼마나 준비하셨나요](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2009/12/23/24995941.1.jpg)

이런 구독물도 추천합니다!

-

밑줄 긋기

구독

-

어린이 책

구독

-

양종구의 100세 시대 건강법

구독

트렌드뉴스

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

스쿼트 개수는 ‘하체 나이’ 지표… 연령별 기준 몇 개?[노화설계]

-

3

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

4

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

5

신현빈, 백상 레드카펫서 두 번이나 꽈당…넘어져도 우아한 미소

-

6

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

7

이소영 “특검 공소취소 논란 소지”… 與서 첫 공개 반대

-

8

北여자축구, 한국팀 만나면 펄펄 날아…우승땐 ‘공화국 영웅’[주성하의 ‘北토크’]

-

9

정원오 “吳, 4선하는 동안 용산땅 방치”…오세훈 “鄭 과대포장 해소 단계”

-

10

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

3

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

4

우원식 “계엄 반성한다더니 개헌 반대”… 국힘 “계엄 옹호 프레임 씌워”

-

5

장동혁 “계엄 이후 내부 분열로 尹탄핵” 정청래 “성공했다면 난 꽃게밥”

-

6

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

7

“이게 더 맛있네” 李대통령 부부, 남대문시장서 1인 1호떡

-

8

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

-

9

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

10

정형근, 계엄 직후 “내란 아냐, 한동훈 왜 날뛰나”

트렌드뉴스

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

스쿼트 개수는 ‘하체 나이’ 지표… 연령별 기준 몇 개?[노화설계]

-

3

어버이날 앞두고 “독거노인께 도움되길”…현금다발 주고 떠난 시민

-

4

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

5

신현빈, 백상 레드카펫서 두 번이나 꽈당…넘어져도 우아한 미소

-

6

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

7

이소영 “특검 공소취소 논란 소지”… 與서 첫 공개 반대

-

8

北여자축구, 한국팀 만나면 펄펄 날아…우승땐 ‘공화국 영웅’[주성하의 ‘北토크’]

-

9

정원오 “吳, 4선하는 동안 용산땅 방치”…오세훈 “鄭 과대포장 해소 단계”

-

10

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

1

병든 남편 먹이려 ‘단팥빵 5개’ 훔친 할머니…공권력도 울었다

-

2

홍준표 “韓, 고문검사 영입하곤 ‘노무현 정신’? 선거 저급해져”

-

3

계엄군 김현태 전 단장, 전한길 지원 업고 계양을 출마 선언

-

4

우원식 “계엄 반성한다더니 개헌 반대”… 국힘 “계엄 옹호 프레임 씌워”

-

5

장동혁 “계엄 이후 내부 분열로 尹탄핵” 정청래 “성공했다면 난 꽃게밥”

-

6

대통령·국회의장·여당 대표, 같은 날 ‘눈물’…이유는?

-

7

“이게 더 맛있네” 李대통령 부부, 남대문시장서 1인 1호떡

-

8

지하철 출입문에 우산 밀어넣고 ‘대치’…기관사의 대처는?

-

9

옥천 찾은 장동혁 “우리 정치가 육영수 여사 품격처럼 빛나야”

-

10

정형근, 계엄 직후 “내란 아냐, 한동훈 왜 날뛰나”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[김순덕의 도발] ‘공소취소’ 대신 ‘이재명 면죄부’라 불러주랴](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133889362.1.thumb.jpg)

댓글 0