공유하기

‘소문난 카드’ 먹을게 없네

-

입력 2008년 5월 6일 03시 00분

글자크기 설정

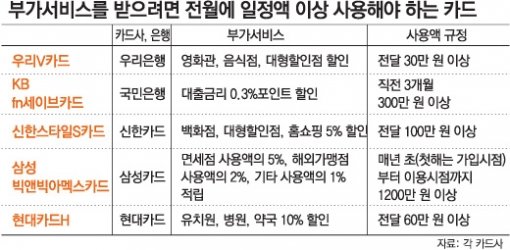

○ 전달 사용액 제한 등 조건 많아

카드를 발급하는 은행 지점 직원이나 카드 모집인은 ‘혜택’을 강조하느라 부가서비스를 받기 위해 필요한 조건을 제대로 알리지 않는 경우가 많다.

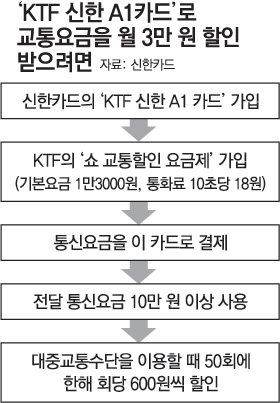

직장인 손모(27) 씨는 지난달 말 신한은행에서 대중교통을 이용할 때마다 최대 600원, 한 달에 3만 원까지 할인해준다는 ‘KTF 신한 A1 카드’를 발급받았다. 창구 직원은 “KTF 고객이고 카드만 발급받으면 교통요금을 깎아준다”고 했다.

하지만 나중에야 휴대전화 요금제를 ‘SHOW 교통할인 요금제’로 변경해야 교통요금을 할인받을 수 있다는 것을 알게 됐다. 이 요금제는 기본요금이 1만3000원으로 표준 요금제보다 비싸고 각종 할인 혜택도 없다.

월 3만 원의 혜택을 받으려면 통신요금이 매달 10만 원 이상이어야 한다는 조건도 있었다. 손 씨는 “전화요금이 많이 나올까봐 해당 요금제에 가입하지 않았고 신용카드도 안 쓰고 있다”고 말했다.

최근 카드사들이 내놓는 카드는 대부분 ‘전달 사용금액’에 따라 부가서비스가 달라진다. 그러다 보니 내세우는 혜택이 커질수록 매달 사용해야 하는 액수도 늘어난다.

국민은행은 지난달 초 대출금리를 최대 0.3%포인트 깎아주는 ‘KBFn세이브카드’를 내놓았다. 하지만 광고하는 대로 대출금리를 0.3%포인트 할인받으려면 직전 3개월 동안 사용액이 300만 원 이상이거나 직전 1년 동안 사용액이 900만 원 이상이어야 한다. 그나마 ‘KB스타모기지론Ⅲ’ 등 일부 인기 대출상품은 제외된다.

○ 부가서비스마다 연회비 부과도

네 자녀를 둔 회사원 배모(40) 씨는 지난해 우리은행과 서울시가 제휴해 발급하는 ‘다둥이 행복카드’를 발급받았지만 사용하지 않고 있다.

배 씨는 “직접 영화관 매표소에 줄을 서서 표를 사야만 할인을 받을 수 있다. 아이들과 줄을 섰다가 표가 없어 돌아와야 한다면 누가 이용하겠느냐”며 “분유 할인도 특정 제품에 한정돼 있어 이용해본 적이 없다”고 말했다.

회사원 고현진(30) 씨는 지난달 말 영화관 할인, 항공 마일리지 적립, 주유소 할인 등의 혜택을 준다는 ‘KB스타카드-연화’를 발급받으려 국민은행 지점을 찾았다. 하지만 창구에서 주유 할인 5000원, 영화관 할인 5000원, 항공 마일리지 1만 원 등 별도 연회비가 있다는 설명을 듣고 발길을 돌렸다.

카드사가 제공하는 주유 할인 혜택도 설명하는 것처럼 크지 않다는 것이 소비자들의 불만이다. 카드업계 관계자는 “전월 사용액 제한 등은 체리 피커(혜택만 누리고 카드를 잘 사용하지 않는 고객)를 회피하고 우수고객을 확보하기 위한 장치”라며 “일선 지점 등에서는 카드 회원을 늘리기 위해 혜택만을 강조하는 경향이 있어 가입하기 전 부가서비스 혜택에 따른 조건을 꼼꼼히 살펴볼 필요가 있다”고 말했다.

손영일 기자 scud2007@donga.com

트렌드뉴스

-

1

‘자숙 16년’ 신정환, 식당 사장 됐다…“월 매출 1억”

-

2

가장 흔한 ‘무릎 수술’, 하지마라?… 10년 추적 결과 “오히려 더 악화” [노화설계]

-

3

[횡설수설/우경임]고1 男 173cm, 女 161cm… 미국만큼 큰 키

-

4

비행중 우박 폭풍에 기수 구멍 뚫렸다…긴급 회항

-

5

“장난감이라더니 묘목이었다”…중국산 사과묘목 63만 주 밀수 일당 적발

-

6

추방된 불체자 중국인…이번에 6m짜리 소형어선 타고 밀입국

-

7

트럼프 주니어 ‘금돼지식당’서 포착…문짝 사인·인증샷도

-

8

“뒷좌석에 애기 있었네”…한국인 승객, 베트남 택시기사 딸에 용돈 건네

-

9

헤그세스 부인 6만원대 中드레스 논란…“美 우선이라더니”

-

10

주차공간 2개 차지한 포르쉐…“2년째 저주하는 중”

-

1

‘손털기’ 논란 하정우 “수백명과 악수 처음…손 저렸다”

-

2

李 “일부 노조, 자신만 살겠다고 과도한 요구…국민 지탄”

-

3

與 ‘공소취소권’ 부여한 조작기소 특검법 발의…셀프 면죄부 논란

-

4

[송평인 칼럼]‘주권 AI’ 먹튀 하정우

-

5

홍준표 “비참한 말로 尹부부, 참 딱하다”

-

6

장동혁, 李 ‘소풍 발언’ 직격…“靑 아방궁 들어앉더니 현실감각 제로”

-

7

[단독]“非육사라 무시” “징계 운운 XX에 반항”… 계급장 없는 ‘軍톡방’

-

8

주차공간 2개 차지한 포르쉐…“2년째 저주하는 중”

-

9

국힘 후보들은 ‘장동혁 지우기’… 張은 “선대위 곧 구성” 마이웨이

-

10

‘尹 비서실장’ 정진석, 재보선 출마선언 “절윤 강요 안돼…진영 바로세우겠다”

트렌드뉴스

-

1

‘자숙 16년’ 신정환, 식당 사장 됐다…“월 매출 1억”

-

2

가장 흔한 ‘무릎 수술’, 하지마라?… 10년 추적 결과 “오히려 더 악화” [노화설계]

-

3

[횡설수설/우경임]고1 男 173cm, 女 161cm… 미국만큼 큰 키

-

4

비행중 우박 폭풍에 기수 구멍 뚫렸다…긴급 회항

-

5

“장난감이라더니 묘목이었다”…중국산 사과묘목 63만 주 밀수 일당 적발

-

6

추방된 불체자 중국인…이번에 6m짜리 소형어선 타고 밀입국

-

7

트럼프 주니어 ‘금돼지식당’서 포착…문짝 사인·인증샷도

-

8

“뒷좌석에 애기 있었네”…한국인 승객, 베트남 택시기사 딸에 용돈 건네

-

9

헤그세스 부인 6만원대 中드레스 논란…“美 우선이라더니”

-

10

주차공간 2개 차지한 포르쉐…“2년째 저주하는 중”

-

1

‘손털기’ 논란 하정우 “수백명과 악수 처음…손 저렸다”

-

2

李 “일부 노조, 자신만 살겠다고 과도한 요구…국민 지탄”

-

3

與 ‘공소취소권’ 부여한 조작기소 특검법 발의…셀프 면죄부 논란

-

4

[송평인 칼럼]‘주권 AI’ 먹튀 하정우

-

5

홍준표 “비참한 말로 尹부부, 참 딱하다”

-

6

장동혁, 李 ‘소풍 발언’ 직격…“靑 아방궁 들어앉더니 현실감각 제로”

-

7

[단독]“非육사라 무시” “징계 운운 XX에 반항”… 계급장 없는 ‘軍톡방’

-

8

주차공간 2개 차지한 포르쉐…“2년째 저주하는 중”

-

9

국힘 후보들은 ‘장동혁 지우기’… 張은 “선대위 곧 구성” 마이웨이

-

10

‘尹 비서실장’ 정진석, 재보선 출마선언 “절윤 강요 안돼…진영 바로세우겠다”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개