주택기금과는 달리 은행상품은 소득제한이 없는 만큼 집값에 대한 불안감 해소와 저렴 주거비용으로 자가 소유하고 싶은 모든 계층에게 공유형 모기지 신청 기회가 열렸다.

지난 27일 국토교통부 발표자료에 따르면 수익공유형 은행대출은 초저리(변동금리)로 대출하고, 차주와 집값 상승분을 공유하는 상품이다.

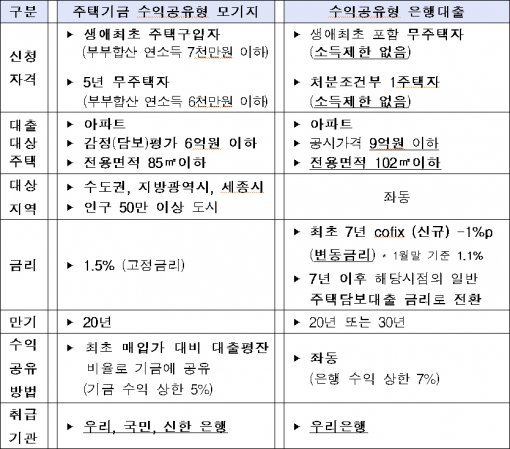

수익공유형 은행대출은 주택기금의 수익공유형 모기지와 상품 구조와 유사하나 ▼상품유형 ▼지원대상 ▼대상주택 ▼조건 ▼지역에서 차이가 있다.

상품유형별로 주택기금은 수익공유형/손익공유형 두 가지인 반면 은행대출은 수익공유형 상품만 출시한다.

지원대상별 은행상품은 소득제한이 없다. 주택기금은 중산․저소득층에게 지원되는 공적재원인 반면 은행재원은 누구에게나 지원될 수 있기 때문에 소득제한 없이 무주택자에게 대출을 지원한다.

대상주택별로 주택기금은 담보평가 6억 이하이면서 전용면적 85㎡ 이하 아파트에 대해 대출가능한 반면 은행상품은 공시가격 9억 원 이하이면서 전용면적 102㎡ 이하 아파트에 대해 취급한다.

주택기금은 만기20년의 고정금리(수익1.5%/손익1~2%)로 지원되는 반면 은행상품은 만기 20년30년의 변동금리로 상품 출시시점의 금리수준은 1%내외로 결정될 예정이다.

동아닷컴 도깨비뉴스 페이스북 http://www.facebook.com/DKBnews

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

![KIA 빈틈 파고든 신민재의 발…이것이 챔피언 LG의 ‘잠실 클래스’[어제의 프로야구]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124679688.1.thumb.jpg)

KIA 빈틈 파고든 신민재의 발…이것이 챔피언 LG의 ‘잠실 클래스’[어제의 프로야구]

- 좋아요 개

- 코멘트 개

-

與김태호 “집에 물 새는데 가만있을 수 없어”

- 좋아요 개

- 코멘트 개

-

![여성 운동, SF 작가… 규범 너머 시대 앞선 엄마와 딸 [책의 향기]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124678467.1.thumb.jpg)

[책의 향기]여성 운동, SF 작가… 규범 너머 시대 앞선 엄마와 딸

- 좋아요 개

- 코멘트 개

댓글 0