[제로 이코노미 시대 변해야 살아남는다]<7> 금융업계 치열한 생존전쟁

“저성장 환경에서도 투자 기회는 여전히 있습니다. 차세대 아마존을 찾아야죠.”

테슬라와 아마존의 주요 주주이기도 한 영국 자산운용사 베일리기퍼드의 피어스 로슨 디렉터는 최근 취재팀과 만나 “유망한 비상장사들을 집중적으로 물색한 덕분에 세계 최대 음악 스트리밍 기업 스포티파이도 일찌감치 발굴해냈다”고 자랑했다. 2012년부터 투자해 온 될성부른 비상장사가 70여 곳으로 현재 투자액만 30억 파운드(약 4조5668억 원)에 이른다. 그는 “아마존의 경우 최초 투자액 대비 가치가 15∼20배가량 뛰었다”며 “소수의 혁신적인 회사를 찾아내는 것이야말로 저금리, 저성장기 최고의 전략”이라고 거듭 강조했다.

○ 요양원부터 스타트업까지…투자 대상 다변화

일본 도쿄 지요다구 마루노우치 인근에서 만난 겐카이(玄海) 인베스트먼트 문지용 대표는 “늙어가는 나라 일본에서는 고령화를 오히려 기회로 삼아야 한다”며 “현재 국내 요양원에 투자하는 펀드를 운용하고 있다”고 소개했다.

실제로 일본의 금융투자회사들은 초고령화로 수요가 끊이지 않는 노인 관련 시설을 사들이면서 연 5∼6%대의 안정적인 수익을 올리고 있다. 최근에도 영국계 자산운용사 애버딘스탠더드와 일본의 미쓰이스미토모신탁은행이 함께 요양원 등 노인 관련 부동산에 집중 투자하는 조인트벤처를 설립했다.

일부 국부펀드는 수익률을 높이기 위해 스타트업에도 직접 투자하고 있다. 국제금융센터에 따르면 글로벌 국부펀드의 벤처기업 직접 투자 건수는 2009∼2013년 76건에 그쳤지만 2014∼2018년 298건으로 늘었다. 2018년 이후 투자액도 390억 달러에 이른다. 사우디아라비아의 국부펀드인 PIF도 얼마 전 승차 공유회사인 우버와 리프트 등에 직접 투자해 화제가 됐다.

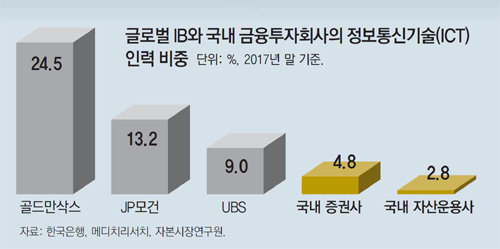

○ “이제 금융회사가 아니라 정보기술(IT) 회사”

최근에는 첨단 기술과 압도적인 고객 네트워크를 갖춘 애플, 아마존 등 빅테크(대형 기술기업)들까지 금융시장으로 진입하면서 경쟁이 더 치열해지고 있다. 애플이 신용카드를 내놨고 아마존은 물류·배송업체를 대상으로 한 대출 ‘아마존 렌딩’을 출시했다.

글로벌 금융회사들은 아예 핀테크, 정보기술(IT) 기업을 인수해 인공지능(AI), 빅데이터 기반의 새로운 고객 서비스를 개발하고 있다. 기존 금융회사의 틀을 벗어 근본적인 체질 전환에 나서는 것이다.

독일 프랑크푸르트에서 만난 도이체방크의 한 이코노미스트는 “은행 산업 전체가 도전에 직면해 있다”며 “저금리로 수익이 줄어드는 상황에서 디지털화가 동시에 진행되고 있는 만큼 기본적으로 비즈니스 모델을 새로 그려야 한다”고 말했다.

▼ 규제가 신상품 발목… ‘이자 장사’ 못벗어나는 한국금융 ▼

국내은행 이익 88%가 이자이익… 수익성 해마다 떨어져 고민

규제 유예되자 알뜰폰 등 신사업

지난달 30일 영국 런던에서 만난 글로벌 투자은행 직원 A 씨(40)는 수년간 한국계 은행들과 일하며 받은 느낌을 이렇게 전했다. 한국의 은행들은 신상품 개발이나 중소벤처기업 투자 등 새로운 시도에 소극적이란 것이다.

글로벌 금융회사들과 달리 한국 금융사들은 변화에 덜 민감하고 혁신에 굼뜨다는 지적이 많다. 이를 반영하듯 이자수익 비중이 여전히 높다. 금융감독원에 따르면 국내 은행의 이익 중 이자이익은 지난해 87.8%였다. 올 상반기(1∼6월)에도 85.1%로 비슷한 수준이다.

은행들의 이자수익 의존도가 높은 만큼 수익 구조가 금리 변동에 민감할 수밖에 없다. 운용자금 한 단위당 이자 순익을 얼마나 냈는지 보여주는 순이자마진(NIM)은 2010년엔 2.32%에서 올해 6월 말 1.61%로 떨어졌다.

소피아 리 무디스 금융기관 담당이사는 19일 ‘2020년 한국 신용전망 콘퍼런스’에서 “한국 은행권은 지난해 수익성이 크게 개선됐지만 홍콩, 중국, 호주보다 여전히 수익률이 낮다”며 “일본처럼 마이너스 금리가 지속되는 환경이 아닌데도 아시아권에서 수익성이 중간 정도”라고 지적했다.

물론 국내 은행들이 이자 사업만 하는 건 아니다. 최근 정부가 규제를 일정 기간 유예해주는 혁신금융서비스를 도입하자 은행들은 기존 사업모델을 벗어난 새로운 사업에 도전하고 있다. KB국민은행은 이달 초 알뜰폰 서비스 ‘리브 모바일’을 시작했다. 시중은행으로선 처음으로 통신사업에 진출한 것. 우리은행은 본점에 ‘드라이브 스루 존’을 준비 중이다. 신세계 면세점 방문 고객들이 차량을 타고 지나가다 쉽게 외화를 수령할 수 있는 서비스다.

그럼에도 아직 갈 길이 멀다는 평가다. 자체 노력이 부족한 측면도 있지만 은행업을 둘러싼 경영환경이 혁신에 적합하지 않다는 지적도 있다. 정부의 규제 수위가 워낙 높은 데다 대부분이 사전 규제이기 때문에 신상품 개발이 쉽지 않다. 경직적인 노동시장도 한계로 지목된다.

이대기 한국금융연구원 은행·보험연구실장은 “이제 자산을 늘리기보다 자산을 안전하게 관리하려는 수요가 늘고 있다”며 “은행들은 자산관리 서비스를 강화하고 관련 인력을 키워 비이자 이익을 늘릴 필요가 있다”고 했다.

특별취재팀

▽팀장 유재동 경제부 차장 jarrett@donga.com

▽경제부 조은아, 도쿄·사이타마=장윤정 기자, 런던·리버풀=김형민, 프랑크푸르트=남건우, 코펜하겐·스톡홀름=김자현

▽특파원 뉴욕=박용, 파리=김윤종, 베이징=윤완준

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

유영재, 정신병원 입원…선우은숙 측 “법적 절차 예정대로”

- 좋아요 개

- 코멘트 개

-

공수처장 후보에 판사 출신 오동운

- 좋아요 개

- 코멘트 개

-

외식 겁나는 ‘가정의 달’… 피자-햄버거값도 줄인상

- 좋아요 개

- 코멘트 개

댓글 0