공유하기

[위기의 40대]막막한 40대 안되려면 20대부터 준비하라

- 동아일보

글자크기 설정

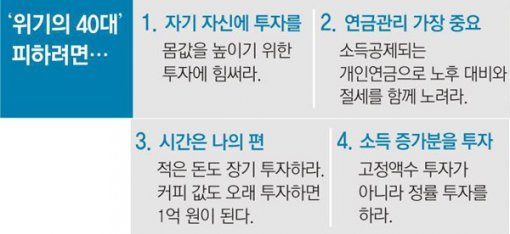

■ 노후설계 4계명

3년차 직장인 이모 씨(26·여)는 이달 부랴부랴 변액연금보험에 가입했다. 예·적금 등 각종 금융상품에 가입해 꾸준히 돈을 모아왔다고 생각했는데, 얼마 전 고등학교 동창모임에 나가 보니 각종 펀드에 개인연금까지 ‘스마트’한 재테크를 시작한 동기들이 한둘이 아니었다. 이 씨는 “동창들을 만나 자연스레 재테크 이야기가 나왔는데, 노후 대비 투자를 하는 친구들이 많아 놀랐다”며 “이러다가 나만 뒤처지겠다 싶어 바로 재무설계사의 상담을 받았다”고 말했다. 그는 스마트폰에 가계부 애플리케이션을 내려받아 교통비, 식사비 등 지출 금액을 빠짐없이 입력하고 있다.

20대는 사회생활 새내기이지만 재테크에서는 초보가 아니다. 대학 때부터 투자동아리 활동 등을 통해 일찌감치 재테크에 눈을 떠 취직과 동시에 노후 대비를 위한 목돈 만들기에 나선다. 조성만 신한은행 압구정PB센터 팀장은 “과거 직장인들이 입사하고 한동안 이자가 거의 안 붙는 급여통장에 돈을 쌓아두었다면 재테크에 관심이 많은 새내기 직장인들은 취업하자마자 보험은 물론 적금, 연금을 알아서들 챙긴다”고 말했다. 실제로 통계청의 2002년 사회조사에서 ‘노후 준비를 하고 있다’고 답한 20대는 45.9%였지만 2009년 조사에서는 65.5%로 급증했다.

전문가들은 일찍부터 노후 대비 자금운용을 하는 20대가 늘고 있는 점을 환영하면서도 위기에 몰린 40대의 전철을 밟지 않으려면 몇 가지 원칙을 기억할 필요가 있다고 조언한다. 일단 재테크도 중요하지만 20대는 무엇보다 자신에 대한 투자에 발 벗고 나서야 한다. 강창희 미래에셋 퇴직연금연구소장은 “20대에게 가장 큰 투자 엔진은 자기 자신”이라며 “펀드나 주식 투자도 중요하지만 어학공부나 학위 취득 등 자신의 몸값을 높이기 위한 인적자본 투자에 힘써야 한다”고 말했다.

장윤정 기자 yunjung@donga.com

트렌드뉴스

-

1

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

2

‘부자 아빠’ 기요사키, 주식 대폭락 주장…“밥 굶어도 은 사라”

-

3

‘우주서 빚은 청주’ 5개월만에 도착…100㎖에 9억원 ‘완판’

-

4

트럼프가 선물한 구두, 안맞아도 신느라 진땀

-

5

‘李공소취소-검찰개혁 거래설’ 파장…친명계 발끈, 국힘은 공세

-

6

“트럼프-김정은 사돈 만들어 세계 평화” AI 합성 콘텐츠 확산

-

7

청주 LPG충전소 폭발 위기…20초만에 달려온 경찰이 막았다

-

8

석달만에 또…제주 해안서 ‘茶’ 적힌 마약 봉지 발견

-

9

가드레일 들이받은 60대, 하차했다가 뒤차에 치여 숨져

-

10

[횡설수설/이진영]‘한 아비는 열 아들을 길러도…’

-

1

‘李공소취소-검찰개혁 거래설’ 파장…친명계 발끈, 국힘은 공세

-

2

대북송금 검사 “檢지휘부 믿다 나는 죽고 사건은 취소될 판”

-

3

[단독]美, 주한미군 사드 미사일 일부도 차출

-

4

‘찐명’ 한준호, 김어준 직격 “지라시도 안되는 음모론으로 李정부 공격”

-

5

장동혁 “의원들 의견 잘 들었다”…‘절윤’ 입장 이틀째 침묵

-

6

韓 석유 비축량 208일치라지만… 실제 소비량 감안하면 68일치

-

7

[사설]“사드도 중동 차출”… 충분한 사전 협의가 동맹 현대화 안전판

-

8

트럼프 손녀 “파산하겠네” 전쟁중 초고가 쇼핑…미국인들 뿔났다

-

9

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

10

張, 이틀째 ‘절윤 동의’ 침묵… 개혁파 “진정성 보일 인사조치를”

트렌드뉴스

-

1

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

2

‘부자 아빠’ 기요사키, 주식 대폭락 주장…“밥 굶어도 은 사라”

-

3

‘우주서 빚은 청주’ 5개월만에 도착…100㎖에 9억원 ‘완판’

-

4

트럼프가 선물한 구두, 안맞아도 신느라 진땀

-

5

‘李공소취소-검찰개혁 거래설’ 파장…친명계 발끈, 국힘은 공세

-

6

“트럼프-김정은 사돈 만들어 세계 평화” AI 합성 콘텐츠 확산

-

7

청주 LPG충전소 폭발 위기…20초만에 달려온 경찰이 막았다

-

8

석달만에 또…제주 해안서 ‘茶’ 적힌 마약 봉지 발견

-

9

가드레일 들이받은 60대, 하차했다가 뒤차에 치여 숨져

-

10

[횡설수설/이진영]‘한 아비는 열 아들을 길러도…’

-

1

‘李공소취소-검찰개혁 거래설’ 파장…친명계 발끈, 국힘은 공세

-

2

대북송금 검사 “檢지휘부 믿다 나는 죽고 사건은 취소될 판”

-

3

[단독]美, 주한미군 사드 미사일 일부도 차출

-

4

‘찐명’ 한준호, 김어준 직격 “지라시도 안되는 음모론으로 李정부 공격”

-

5

장동혁 “의원들 의견 잘 들었다”…‘절윤’ 입장 이틀째 침묵

-

6

韓 석유 비축량 208일치라지만… 실제 소비량 감안하면 68일치

-

7

[사설]“사드도 중동 차출”… 충분한 사전 협의가 동맹 현대화 안전판

-

8

트럼프 손녀 “파산하겠네” 전쟁중 초고가 쇼핑…미국인들 뿔났다

-

9

“이란 군함 나포보다 침몰이 재밌어”…트럼프 막말에 비판 봇물

-

10

張, 이틀째 ‘절윤 동의’ 침묵… 개혁파 “진정성 보일 인사조치를”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0