ソウル在来市場の近くで違法の消費者金融を手掛けていた40代のキム某氏。彼は市場の商人たちに10万ウォン前後のお金を貸した後、14~15日間毎日1万ウォンずつを集金する貸金業者だった。年間で計算すれば1000%を越える超高金利だったが、会社を運営していた数年間、警察から取調べを受けたことはただの一度もない。融資と集金の全過程をオフラインで行ったためだ。

法律事務所「カンムル」のアン・ミンソク代表弁護士は、「短期間で急にお金が必要な市場商人から連絡が来たら、バイク便でお金を支給し、毎日バイク運転手が市場を回って、元金と利息を集金する形態の犯罪だ」とし、「利息の支給が遅れて負担が大きくなった被害者が、一歩遅れて違法消費者金融として通報しようとしても、証拠自体が不足し被害回復に困難が多い」と説明した。

政府は違法消費者金融との戦いを宣言し、関連犯罪の清算に乗り出したが、取り締まりおよび処罰を免れるための犯罪手法はますます進化している。バイク便を使って集金に出たり、点在組織形で運営して警察の捜査網を撹乱するやり方だ。専門家たちは、違法消費者金融の被害を減らすための取り締まりと処罰強化も重要だが、被害予防のための広報と需要分散に政策の焦点を合わせるべきだと口をそろえている。

●「点在組織」の形で運営、「行動綱領」まで用意

違法消費者金融「A組織」のメンバーの20代のキム某氏とパク某氏は、2021年から全羅南道麗水市(チョルラブクド・ヨスシ)と忠清南道天安市(チュンチョンナムド・チョンアンシ)、忠清北道清州市(チュンチョンブクド・チョンジュシ)などで違法消費者金融の犯罪に加わった。2人は2022年末まで、1万回にわたって最高5200%の高利で40億ウォンの融資を斡旋した。同期間、彼らが利息や延滞金の名目で集めた犯罪収益だけで28億ウォンを超える。その過程で犯した悪質な違法取り立てで、多くの被害者が量産された。

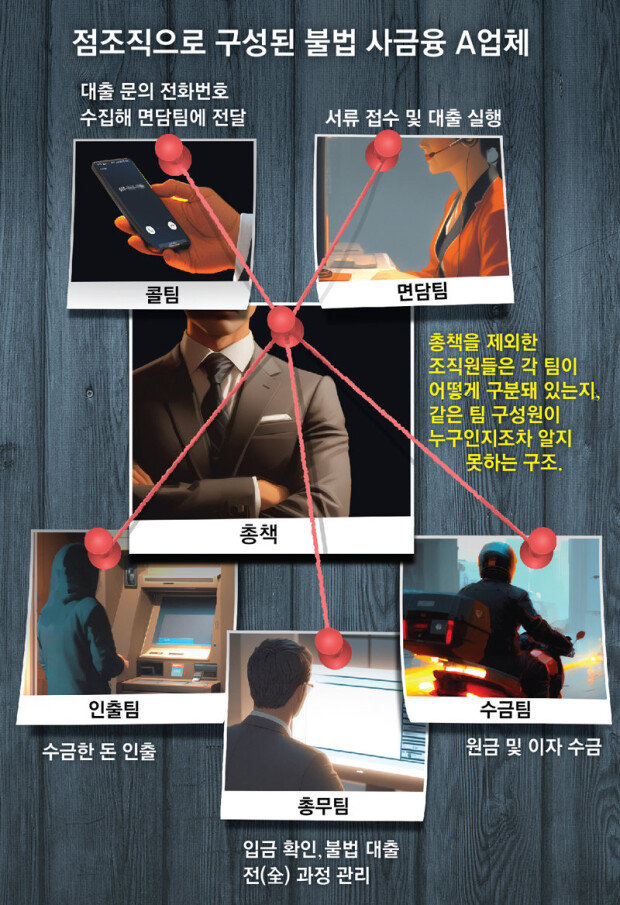

二人が検挙されたのは昨年初め。約2年間、捜査網を避けることができたのは、A組織は徹底した管理体系の下で点在組織の形で運営されたためだ。「コールチーム」、「面談チーム」、「集金チーム」、「引き出しチーム」、「総務チーム」などで構成されたA組織は、他のチームのメンバーはもちろん、同じチーム所属のメンバー同士もお互いを知らない構造だった。

面談チームと集金チームのメンバーたちは、本名の代わりにあらかじめ決めた別称だけを使わなければならなかった。私的に連絡したりオフラインで対面することは絶対禁止となっていた。仕事をする時は、他人名義の電話と他人名義の通帳だけが利用でき、共用Wi-Fiの代わりに携帯用Wi-Fiのみ使わなければならなかった。

引き出しチーム所属のメンバーも、やはり徹底的に規則に従って動いた。1つのデビットカードでは1つの銀行のみ引き出すことができ、これを渡す時は防犯カメラのない場所を探して駐車した。さらに、退社する時も、家から3キロ以上離れたところに駐車しておいて、歩いて帰宅しなければならなかった。

このように違法消費者金融業者の犯罪手法の進化で、警察などの捜査機関は困難に直面し、メンバーの行動もますます大胆になっている。違法消費者金融の被害者のチャン某氏(45)は、家族を脅かす犯罪組織の違法取り立てのため警察署を訪れたが、挫折してしまった。チャン氏は、「担当捜査官が、直接違法消費者金融業者のメンバーと電話したが、そのメンバーは捜査官に悪口を言いながら、どうせ捕まらないと皮肉った」とし、「メンバーは他人名義の電話を使ったので、被疑者の氏名が分からないという理由で捜査もこれ以上進展しなかった」と話した。

●取り締まりに限界、予防と需要分散に焦点を置くべき

このように不景気と金利高で違法消費者金融の利用需要が大きくなっている傾向では、いくら取り締まりを強化しても、高い収益を狙って進化し続ける犯罪を遮断することは容易ではない。実際、最近になって、低信用者だけでなく大企業の従事者など信用の高い人を対象にした、変形された形の違法消費者金融までが猛威を振るっている。この時は、他人名義の電話や他人名義の通帳を利用せず高収益を稼ぐことができるが、取り締まりや処罰は難しい方法が使われる。

大手企業の課長のイ某氏(38)は、2年前に知り合った知人のキム某氏に20万ウォンを貸し、1週間後に40万ウォンを返してもらった。イ氏が元金のみ返せと言ったにもかかわらず、頑なだった。キム氏はそのように貸金を数十、数百万ウォンずつ増やしていき、その都度、短期間で利息を含め元金の2倍を返した。そのように増えたお金は昨年1億ウォンに達し、キム氏はこれを最後に姿を消した。

イ氏は、「弁護士を訪ねたところ、一種の違法消費者金融にやられたという返事が戻ってきた」とし、「一般の違法消費者金融と違って、私は高利でお金を貸した立場なので、告訴しても、ややもすれば『被疑者』として扱われる可能性があるという説明に途方に暮れている」と話した。

専門家たちは、政府の違法消費者金融の犯罪組織の清算は、取り締まりの強化より被害予防および需要分散を通じて行われなければならないと口をそろえている。金融業界の関係者は、「振り込め詐欺の犯罪が急増する時も、取り締まりでは犯罪組織の逮捕に限界がはっきりしていた」とし、「より多くの人々に犯罪手法と深刻性を知らせる方法で広報を行い、低信用者のための緊急融資を手掛ける窓口を多様化することが効果的だ」と説明した。

広告規制や犯罪処罰の強化などを強調する専門家も多い。法務法人「清い意味」のカン・スヨン弁護士は、「違法消費者金融の被害者は、その大半が街頭の垂れ幕や名刺、オンライン広告を通じて違法貸金にアプローチすることになるが、いざ、広告処罰は罰金ぐらいにとどまっている」とし、「違法消費者金融の広告業者を違法消費者金融業者と共犯と見て処罰してこそ、関連犯罪は萎縮するだろう」と助言した。

ソ・ソルヒ記者 キム・スヨン記者 facthee@donga.com