经营小菜店和餐厅等3家店铺的A某(43岁•女)因销售额减少导致现金不足,去年利用了非法私人金融。因为通过事业者贷款和信用贷款已经得到了1亿韩元,在制度圈内已经无法再贷款了。起初,她下定决心只贷款500万韩元,但随着需要钱的地方持续增加,在10个月内花费贷了约2000万韩元。随着本金的增加,每月缴纳的钱持续增加,偿还给两家非法私人金融企业的金额最终达到了4000万韩元。A某说:“因为没有地方借钱,也没有马上向交易企业支付的货款,所以虽然知道利息会增加,但是还利用了非法私人金融。”

未能从制度圈金融借到钱的个体户们正涌向非法私人金融。特别是,制度圈金融的最后堡垒贷款企业因法定最高利率限制而中断或减少新贷款,对急需用钱的老百姓来说门槛更高。

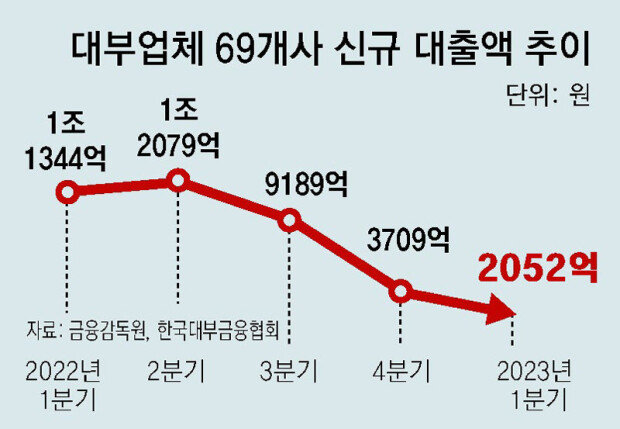

据国会政务委员会所属的共同民主党吴基亨议员室通过金融监督院收到的资料显示,69家贷款企业的新贷款从去年第一季度的1.1344万亿韩元急剧减少到今年第一季度的2052亿韩元。这一数字在1年内足足减少了81.9%。新贷款的人也从同期的9.1024万名减少到了2.6767万名。人均贷款额也从1246万韩元下降到767万韩元。

这是因为,从筹款利率急剧上升的去年下半年开始,贷款企业中断了或减少了新的贷款。贷款企业从储蓄银行、资本企业贷款或发行公司债券,筹集贷款财源,该筹款利率上升到8~10%。贷款业界解释说,如果除去人工费、广告费等,实际上在法定最高利率20%的水平上放贷款也无法获得收益。

弘益大学经济学部教授全圣仁(音)表示:“由于新型冠状病毒感染症(COVID-19)疫情,低收入个体户的贷款迅速增加。金融当局应该筛选脆弱的贷款者,积极调整债务。”

尹明真记者•宋慧美记者 mjlight@donga.com · 1am@donga.com