据司法界和税务业界21日透露,针对微软方面请求返还税款,国税厅方面表示,“对于在韩国发生的商业交易,税务当局收取税款是理所应当的,”并计划于下个月向微软方面通报不予返还的决定。

争论的对象,是三星电子通过代扣方式向国税厅缴纳的法人税。三星电子在生产智能手机、个人电脑时使用了微软的专利,作为其代价支付了总共1万亿韩元左右的专利费。在此过程中,三星电子在向微软支付专利费之前,根据法人税法和韩美税收止约,以代扣方式向国税厅代扣形式缴纳了最高相当于专利费15%的税款。微软方面则就此声称,“专利权是登记在美国的知识产权,韩国政府无权收取税金。”

微软方面依据的是所谓“专利属地原则”。专利法属地主义,是指登记在A国的专利,只在A国有效,在其他国家不发生效力。

韩国政府就此反驳称:“按照微软的逻辑,韩国企业在使用美国的专利技术时,根本连专利费本身也就无需支付了。”韩国政府的立场是,韩国企业在使用微软专利的时候,与微软专利的属地无关支付了代价,因而缴纳相应的税款是正当的。而且,2008年修订的法人税法规定,外国专利用于韩国的制造和销售时,即为在国内使用。

不过,据悉国税厅也担心大法院此前的判例会对微软更为有利。因为大法院1992年曾经判决,对于未在国内登记的专利使用代价,不能据此代扣法人税。

韩国司法界内外,有观点认为大法院的上述判例有必要作出调整。因为作为国际性税收示准的经济合作与发展组织(OECD)的标准税务条约中就规定,“向专利费收取的税金,与是否专利的登记地无关。”

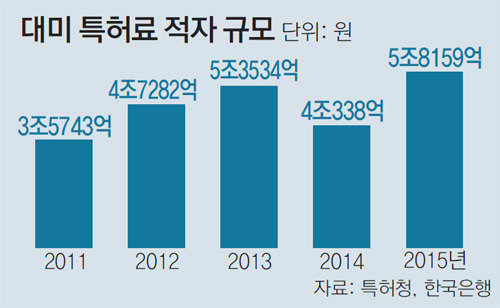

国内企业向美国企业支付的专利费越来越大这一点,也成为要求针对专利费的税金征收权作出新判决的一大原因。据专利厅统计,去年韩国对美国的专利收支的赤字到了58159亿韩元的水平。如果根据条约所规定的税率上限(15%)来征收,可以收取约8724亿韩元的税款。如果根据大法院的判例,这些税金一分也收不到。高丽大学法学专门研究生院教授朴钟秀(音译)表示:“大法院的判例,存在与对跨国企业加强征税的国际潮流不太符合的一面。”

世宗=李相勋记者 january@donga.com