經營小菜店和餐廳等3家店鋪的A某(43歲•女)因銷售額減少導致現金不足,去年利用了非法私人金融。因為通過事業者貸款和信用貸款已經得到了1億韓元,在制度圈內已經無法再貸款了。起初,她下定決心只貸款500萬韓元,但隨著需要錢的地方持續增加,在10個月內花費貸了約2000萬韓元。隨著本金的增加,每月繳納的錢持續增加,償還給兩家非法私人金融企業的金額最終達到了4000萬韓元。A某說:“因為沒有地方借錢,也沒有馬上向交易企業支付的貨款,所以雖然知道利息會增加,但是還利用了非法私人金融。”

未能從制度圈金融借到錢的個體戶們正湧向非法私人金融。特別是,制度圈金融的最後堡壘貸款企業因法定最高利率限制而中斷或減少新貸款,對急需用錢的老百姓來說門檻更高。

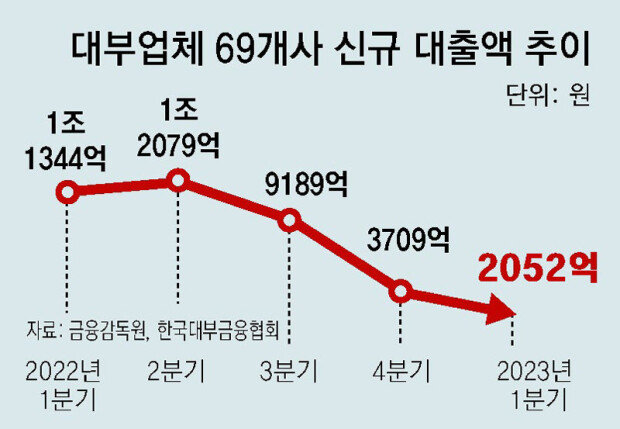

據國會政務委員會所屬的共同民主黨吳基亨議員室通過金融監督院收到的資料顯示,69家貸款企業的新貸款從去年第壹季度的1.1344萬億韓元急劇減少到今年第壹季度的2052億韓元。這壹數字在1年內足足減少了81.9%。新貸款的人也從同期的9.1024萬名減少到了2.6767萬名。人均貸款額也從1246萬韓元下降到767萬韓元。

這是因為,從籌款利率急劇上升的去年下半年開始,貸款企業中斷了或減少了新的貸款。貸款企業從儲蓄銀行、資本企業貸款或發行公司債券,籌集貸款財源,該籌款利率上升到8~10%。貸款業界解釋說,如果除去人工費、廣告費等,實際上在法定最高利率20%的水平上放貸款也無法獲得收益。

弘益大學經濟學部教授全聖仁(音)表示:“由於新型冠狀病毒感染癥(COVID-19)疫情,低收入個體戶的貸款迅速增加。金融當局應該篩選脆弱的貸款者,積極調整債務。”

尹明真記者•宋慧美記者 mjlight@donga.com · 1am@donga.com