據司法界和稅務業界21日透露,針對微軟方面請求返還稅款,國稅廳方面表示,“對於在韓國發生的商業交易,稅務當局收取稅款是理所應當的,”並計畫於下個月向微軟方面通報不予返還的決定。

爭論的對象,是三星電子通過代扣方式向國稅廳繳納的法人稅。三星電子在生產智能手機、個人電腦時使用了微軟的專利,作為其代價支付了總共1萬億韓元左右的專利費。在此過程中,三星電子在向微軟支付專利費之前,根據法人稅法和韓美稅收止約,以代扣方式向國稅廳代扣形式繳納了最高相當於專利費15%的稅款。微軟方面則就此聲稱,“專利權是登記在美國的知識產權,韓國政府無權收取稅金。”

微軟方面依據的是所謂“專利屬地原則”。專利法屬地主義,是指登記在A國的專利,只在A國有效,在其他國家不發生效力。

韓國政府就此反駁稱:“按照微軟的邏輯,韓國企業在使用美國的專利技術時,根本連專利費本身也就無需支付了。”韓國政府的立場是,韓國企業在使用微軟專利的時候,與微軟專利的屬地無關支付了代價,因而繳納相應的稅款是正當的。而且,2008年修訂的法人稅法規定,外國專利用於韓國的製造和銷售時,即為在國內使用。

不過,據悉國稅廳也擔心大法院此前的判例會對微軟更為有利。因為大法院1992年曾經判決,對於未在國內登記的專利使用代價,不能據此代扣法人稅。

韓國司法界內外,有觀點認為大法院的上述判例有必要作出調整。因為作為國際性稅收示准的經濟合作與發展組織(OECD)的標準稅務條約中就規定,“向專利費收取的稅金,與是否專利的登記地無關。”

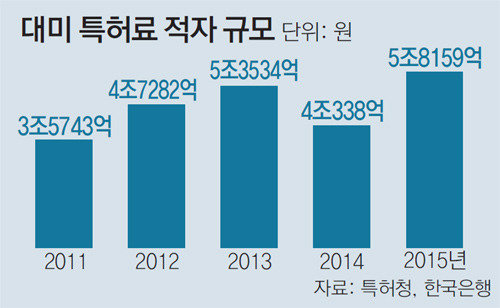

國內企業向美國企業支付的專利費越來越大這一點,也成為要求針對專利費的稅金徵收權作出新判決的一大原因。據專利廳統計,去年韓國對美國的專利收支的赤字到了58159億韓元的水準。如果根據條約所規定的稅率上限(15%)來徵收,可以收取約8724億韓元的稅款。如果根據大法院的判例,這些稅金一分也收不到。高麗大學法學專門研究生院教授朴鐘秀(音譯)表示:“大法院的判例,存在與對跨國企業加強徵稅的國際潮流不太符合的一面。”

世宗=李相勳記者 january@donga.com