세금과 건보료 부담이 작은 곳으로 노후자금을 옮기자[김동엽의 금퇴 이야기]

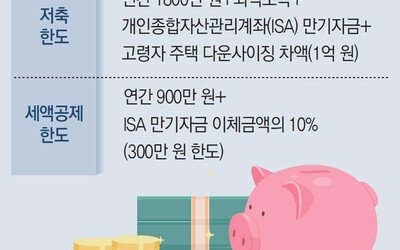

“퇴직하고 나서 가장 아쉬운 것은 무엇인가요?” 은퇴자들에게 이렇게 물으면 사라진 월급에 대해 아쉬움을 토로하는 분들이 많다. 정년을 앞둔 직장인들 또한 퇴직 후 펼쳐질 ‘월급 없는 삶’을 불안해한다. 이 같은 불안이 후회로 바뀌게 하지 않으려면 준비가 필요하다. ● 세금과 건강보험료 부담 얼마나 되나 세금을 피할 수 없을지는 몰라도 줄일 수는 있다. 은퇴자가 별다른 절세 혜택이 없는 일반 계좌에 노후 자금을 맡겨두고 생활비를 꺼내 쓴다고 해보자. 금융회사는 이자와 배당이 발생하면 15.4% 세율로 소득세를 원천징수 한다. 그리고 이자와 배당소득이 연간 2000만 원을 초과하면 초과 소득은 다른 소득과 합산해 종합과세 한다. 이렇게 되면 다른 소득이 많은 사람은 세 부담이 늘어나게 된다. 이번에는 은퇴자가 노후자금을 연금계좌에서 운용하면서 연금을 수령한다고 해보자. 연금계좌 가입자는 한 해 최대 900만 원까지 세액공제 혜택을 받으며 저축할 수 있다. 이렇게 세액공제 받고

자세히 보기

동아일보