8일 오전 11시 동아일보 유튜브를 통해 방송된 <중립기어>에서는 최근 금융당국의 예·적금 금리 인상 자제령 탓에 눈 뜨면 달라지는 ‘도깨비’ 금리에 어떻게 대처해야 할지 짚어봤습니다. 뉴욕 특파원과 경제부장 출신의 박용 부국장은 “기준금리 인상 기조가 마무리되지 않은 상황에서 예·적금 금리 인상 자제령을 내리는 것은 시장 왜곡을 일으킬 수 있다”고 지적했습니다. 동아일보 유튜브(https://www.youtube.com/watch?v=nWlrSKLotOY)에서 자세한 내용을 확인할 수 있습니다. 다음은 주요 방송 내용입니다.

●부자는 그래도 부동산?

▷조아라 기자

역대 최대 규모 재건축 현장인 서울 강동구 둔촌동 ‘올림픽파크포레온(둔촌주공아파트)’ 청약경쟁률이 평균 3.69:1로 집계 됐어요. 경쟁률은 예상보다 낮지만 중도금 대출이 안되는 분양가 13억 원대의 전용 84㎡에 현금부자 5000여 명이 지원했어요. 부자들은 여전히 부동산 투자에 대한 관심이 큰 걸까요?

부동산은 그 동안 실패하지 않는 투자처였다고 봐야겠죠. 물론 경기는 싸이클이 있지만 부자는 오래 가지고 있을 수 있잖아요.

KB 금융지주 경영연구소가 올해 발간한 한국 부자보고서에 따르면 2021년 금융자산 10억 원 이상을 가진 한국 부자가 42만4000명이에요. 전년보다 8% 정도 늘었어요. 둔촌주공에 청약할 수 있는 42만 명의 잠재 시장이 있긴 있는 거죠.

▷조아라 기자

이 부자들 돈이 부동산 말고 또 어디로 갈지 궁금한데요. KB 자료를 보니 향후 1년 간 금융부자들이 투자를 늘릴 금융자산 1위는 예·적금이었어요.

그런데 일반 서민들은 종잣돈 자체가 많지 않기 때문에 예·적금 만으로 돈 불리기 어려울 것 같거든요? 특히 최근에는 소비자물가 지수가 높아서 명목 금리에서 물가상승률을 뺀 실질금리는 마이너스잖아요.

▶박용 부국장

물가지수는 월별로 나오는데요. 7월은 소비자물가 상승률이 6.3%였고 11월 5%로 떨어졌어요. 물가가 안정된다는 전제로 보면 지금 실질금리만 따질 건 아니죠. 만약 5% 밑으로 예금 이자가 내려 4%라고 치면 실질금리는 –1%겠죠. 예금으로 돈을 버는 게 아니라 오히려 손해를 보는 셈이죠. 그래서 인플레이션이 무서운 거예요. 인플레이션은 모두에게 적용되지만 가장 부담이 큰 건 서민들이죠. 한국은행은 현재 물가 관리에 나서면서 금리를 올리고 있고, 금리를 올리면 예금 넣은 사람들은 좋죠.

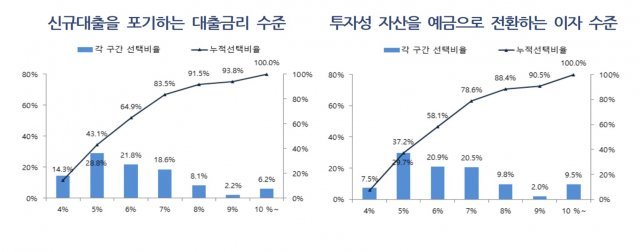

부자들이 어느 정도의 이자 수준에서 움직이느냐도 참고해볼 수 있을 텐데요. 우리금융경영연구소에서 1~10억 원의 금융자산을 가진 ‘대중부유층’을 대상으로 조사한 자료를 보면 이자가 7%가 되면 대중부유층의 83.5%가 신규대출을 안 받는다고 나와 있습니다. (굳이 빚을 내서 투자하지 않으려고 하는 거네요) 그래서 둔촌주공 청약에서 59㎡는 중도금 대출이 되는데도 경쟁률이 예상보다 낮았던 거죠. 그 심리가 이 자료에 나와있는 건데요. 5%가 되면 43.1%가 대출을 포기하겠다고 나옵니다. 지금 대출 금리가 대체로 6~7%대이니까 돈이 있는 사람도 70~80%는 대출을 안 받으려 한다는 겁니다.

●“금리 인상 자제해라” 관치금융 논란

▷조아라 기자

이렇게 자산 시장이 위축된 상황에서 정기 예금 금리까지 내리라고 하면 서민들의 부담도 가중될 텐데 왜 금융당국은 금리를 내리라고 하는 건가요?

▶박용 부국장

올해 초만 해도 금융당국은 예금 금리를 올리라고 했었죠. 은행이 돈 버는 핵심 수단이 바로 예대금리차인데요. 그 차이가 벌어지면서 은행이 너무 돈을 많이 가져간다는 비난 여론이 비등해졌던거죠. 그런데 분위기가 확 바뀌었잖아요. 그러니까 ‘도깨비’ 금리가 되는 거죠.

은행들의 예금 조달비용이 커지면 대출금리를 더 올릴 것 아니에요. 그러면 대출 받은 사람 부담이 커지잖아요. 그러니까 예금 금리 경쟁 하지마라고 한 것이 첫 번째고요, 두 번째는 저축은행보다 안전한 은행으로 자금이 쏠려 제2금융권에 자금 공백이 발생할 수 있다는 우려 때문이에요. 그러면 제2금융권은 대출이 어려워질 수 있는데 은행보다 더 좋은 조건으로 예금 금리를 주려다 보니 수익성이 악화될 수 있잖아요. 금융당국이 아무래도 저축은행 사태에 대한 트라우마가 있을 겁니다.

그런데 황당한 게 뭐냐면 한국은행이 11월 24일 기준금리를 좀 올렸죠. 기준금리가 오르면 단기금리, 장기금리, 예금·대출 금리도 올라가야 맞는데 내리잖아요. 역주행한 거죠. 보이지 않는 손이 들어가서 개입한 거죠. 은행은 그 핑계로 예금을 내리는데 문제는 대출 금리는 그렇게 빨리 안내려가거든요. 그 사이에 은행들은 또 돈을 벌죠. 당국이 쓸데없이 개입해서 시장의 모든 사람들에게 많은 영향을 주고 있는 거죠. 금융시스템을 안정화시키겠다는 의욕이 투영돼 구두개입을 했겠지만 정상적이진 않다고 보여집니다.

중립기어 한번 박겠습니다. 이복현 금감원장은 관치 금융 논란에 대해서 ‘외부효과’, 즉 시장 원리대로 움직여도 부작용이 있을 수 있기 때문에 개입할 수 있다고 했는데요. 실제로 완전한 시장 자유주의를 실현하기는 어렵잖아요?

▶박용 부국장

그걸 이복현 원장이 정합니까. 시장의 원리에 따라서 돌아가는 게 정상적이잖아요. 물론 시장이 실패할 때는 정부가 개입할 근거가 생깁니다. 그런데 시장 실패 ‘정도’라는 판단에 대해선 사회적 논란이 있기 때문에 당국 입장에서 개입을 정당화하기 위해서 그렇게 주장하는 거죠. 중앙은행이 기준금리 올리는데 왜 금리를 내립니까. 시장에선 왜곡이 심해졌다고 볼 수 있어요.

▷조아라 기자

그런데 현재 금리가 올라가면서 대출금리로 고통 받는 서민들도 많거든요. 특히 자영업자들은 이자 때문에 죽겠다고 호소하는 분들도 있어요.

▶박용 부국장

대출금리가 정상적이지 않다면 대출금리가 결정된 구조를 들여다보고 원인을 지적하면서 대안을 내놓는 게 상식적 순리잖아요. 그리고 대출금리 때문에 예금자에게 부담을 전가하는 건 옳지 않은거죠. 돈을 빌리지도 않고 예금만 하는 사람은 왜 그 부담을 져야하냐고 얘기할 수 있죠. 그러니까 당국이 시장에 개입하면 할수록 이런 얘기가 나올 수밖에 없는 거예요. 불가피하다는 건 앞서 말한 것처럼 돈이 이동하면서 생기는 금융시장 불안정에 대해서 당국 개입해서 실패 막는 건 필요하지만 정도의 차이 있고 그것이 또 다른 왜곡을 부를 수 있다는 부작용도 염두에 둬야한다는 걸 말씀드리고 싶은 겁니다.

●파이어족 ‘4%룰’도 깨진다?

▷조아라 기자

소비자 물가는 계속 오르는데 예금 금리를 낮추는 상황이 오다 보니 소위 돈을 많이 벌어서 이자로 살겠다는 ‘파이어족(조기은퇴자)’을 꿈꾸던 부자들도 난감하겠네요.

▶박용 부국장

‘4%룰’이라고 생활비의 25배가 있으면 은퇴해서 4%의 이자로 살 수 있다는 법칙이 있는데요. 예를 들어 10억 원이 있으면 연간 생활비 4000만 원으로 사는 거죠. 지금은 파이어족의 계산법이 안 좋을 수 있어요. 물가가 오르면 모든 지출이 커지잖아요. 특히 은퇴자들이 예금 금리가 오르길 원하겠죠. 근로자들은 임금이 있잖아요. 물가상승률이 임금 인상에 반영되고요.

▷조아라 기자

그럼 지금 이대로가 예금 금리의 꼭지라고 봐야할까요. 아니면 좀 더 기다렸다 나중에 예금에 돈을 넣어야 할까요?

▶박용 부국장

11월 한국은행이 3.25%로 기준금리를 올렸는데 이창용 한은 총재는 3.5% 안팎에서 금리 인상기가 마무리되면 좋겠다는 희망을 최근 피력했어요. 희망사항이지만 어떻게 될지 모르죠. 그 얘기는 내년에 한번은 더 올릴 수 있다는 거잖아요. 미국도 시중에서 나오는 얘기는 5% 대까지 금리가 간다는 거죠. 내년 2월 연준이 빅스텝(0.5%포인트 인상) 또 한다는 예측이 나오고 있거든요. 래리 서머스 전 미국 재무장관은 6%까지 가야 한다고 주장하고 있고요. 기준금리 인상 기조가 아직 마무리되는 시점으로 보기엔 좀 이르다는 걸 알 수 있죠. 그렇다면 당국이 개입하더라도 시중금리도 영향을 받겠죠. 다만 예금 금리 상승폭은 초기보다 줄 수 있겠죠.

| 박용 부국장은 예금 금리 인상 전망과 관련해 ‘매직넘버’로 6을 꼽았는데요. 그 이유는 과연 뭘까요? 동아일보 유튜브(https://www.youtube.com/watch?v=nWlrSKLotOY)에서 지금 바로 확인하세요! |

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

“좌석 2개값 냈잖아” 이륙전 드러누운 승객…中항공기 소동

- 좋아요 개

- 코멘트 개

-

공무원연금, 세금으로 10조 메워야… 손놓은 사이 적자 ‘눈덩이’

- 좋아요 개

- 코멘트 개

-

“연두색 번호판 안달게 해드려요” 고가 법인차 꼼수 구매

- 좋아요 개

- 코멘트 개

댓글 0