카드 발급-자동이체 등 ‘끼워팔기’

5대 시중은행 23개 특판 예적금… 고객 이자, 최고금리의 80% 그쳐

금리 인상기에 접어들며 높은 이율을 내세운 예·적금 상품이 속속 나오고 있지만 상당수 고객들은 혜택을 누리지 못하고 있다. 최고 이율을 모두 받기 위한 까다로운 조건들을 충족시키기가 쉽지 않기 때문이다.

4일 국민의힘 윤창현 의원실이 금융감독원으로부터 받은 자료에 따르면 2020년 1월부터 올 3월까지 KB국민 신한 하나 우리 NH농협 등 5대 시중은행은 총 23개 특판 예·적금 상품을 선보여 9조2836억 원어치를 팔았다. 한도 내에서 선착순으로 가입할 수 있는 특판 상품은 높은 최고 금리를 내세워 홍보하는 경우가 많다. 하지만 이 기간 만기가 도래한 고객이 실제로 받아간 평균 금리는 최고 금리의 80.0%에 그쳤다.

[단독]은행 최고 우대금리 받은 고객 13%뿐… 카드발급 등 조건 붙인 탓

고금리 예-적금 ‘그림의 떡’

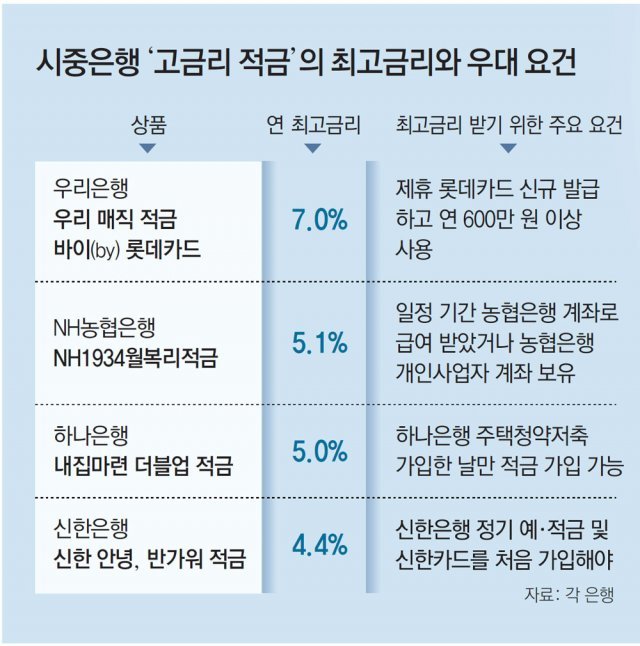

4일 금융권에 따르면 현재 판매되고 있는 시중은행 특판 예·적금 가운데 가장 높은 금리를 주는 상품은 우리은행의 ‘우리 매직 적금 바이(by) 롯데카드’다. 12개월 동안 매달 50만 원까지 입금할 수 있다. 우대금리 조건을 달성하면 최고 연 7% 금리의 이자가 지급된다. 이 상품의 최고금리를 모두 받으려면 제휴 롯데카드를 신규 발급받고 1년 동안 600만 원을 써야 한다. 동시에 롯데카드에 자동이체를 1건 이상 등록해야 한다.

연 5.0%의 금리를 제공하는 하나은행의 ‘내집마련 더블업 적금’도 최고금리를 받기 쉽지 않다. 하나은행의 주택청약종합저축에 가입한 날 단 하루만 가입할 수 있어 진입장벽 자체가 높기 때문이다.

반면 고객에게 이자를 거의 지급하지 않아도 되는 ‘저원가성 핵심예금’ 잔액은 늘어나는 추세다. 이는 금리가 연 0.1% 내외에 불과한 사실상 ‘공짜 예금’으로 불린다. 지난달 말 기준 5대 시중은행의 저원가성 핵심예금 잔액은 1년 전보다 6.2% 늘어난 733조1219억 원이었다. 우크라이나 사태로 인한 원자재 가격 급등, 중국의 도시 봉쇄 등 경제 불확실성으로 인해 주식과 부동산에 머물던 자금이 은행으로 돌아온 결과로 풀이된다.

저렴하게 조달한 자금을 토대로 은행은 예대마진(대출과 예금 금리 차이에 따른 이익)을 톡톡히 누리고 있다. 올 1분기(1∼3월) 5대 은행의 예대금리 차는 1.47∼1.65%포인트였다. 5개 은행 모두 지난해 말에 비해 0.03∼0.06%포인트 올랐다. 같은 기간 5대 금융그룹은 예대마진으로 11조3385억 원을 벌어들였는데, 이는 분기 기준 사상 최대다.

이에 정부는 시중은행을 향해 예대마진을 적정한 수준으로 관리해달라며 압박에 나서고 있다. 정은보 금융감독원장은 3일 서울 중구 은행연합회에서 열린 은행장들과의 간담회에서 “금리 상승기에 과도한 예대마진을 추구하는 은행은 국민의 신뢰를 받기 어렵다”고 경고했다. 대통령직인수위원회는 3일 은행들의 예대금리 차이를 매달 비교 공시하게 하겠다고 발표했다.

송혜미 기자 1am@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

MBC “이스라엘, 미국 본토 공격” 오보…1시간 30분만에 정정

- 좋아요 개

- 코멘트 개

-

내달 병원서도 마스크 벗는다, 4년 3개월만에 ‘진짜 엔데믹’

- 좋아요 개

- 코멘트 개

-

尹대통령-이재명 통화… 이르면 내주 첫 ‘영수회담’

- 좋아요 개

- 코멘트 개

댓글 0