작년 하반기 ‘4세대 가입’ 41만건

출시전 ‘3세대 가입’의 3분의 1 그쳐… 올들어선 2만명도 상품전환 안해

업계 “기본 보험료는 저렴하지만 진료 많이 받으면 돈 더내는 구조

소비자들 굳이 갈아탈 이유 없어”, 전문가 “과잉진료 먼저 개선해야”

금융당국과 보험업계가 만성 적자에 시달리는 실손보험의 구조적 문제를 해결하기 위해 4세대 전환을 적극 유도하고 있지만 오히려 기존 상품의 적자를 가중시키고 소비자 선택권을 제한하는 등 ‘역효과’를 부를 수 있다는 우려도 나온다.

○ ‘반값 할인’에도 소비자 외면

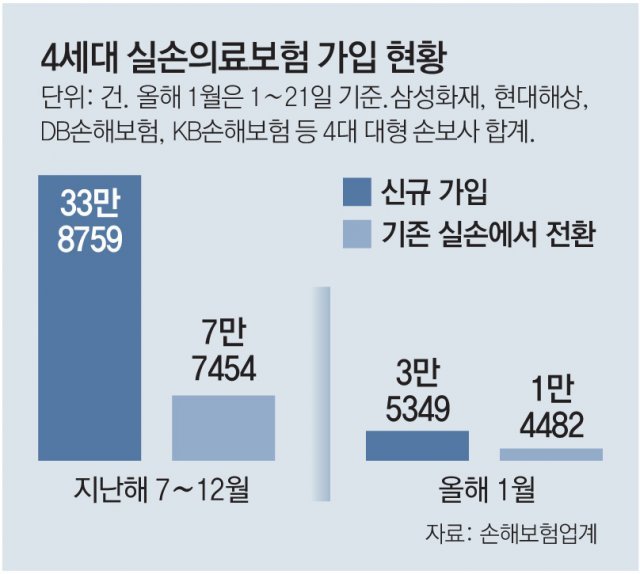

6일 보험업계에 따르면 올 들어 1월 21일까지 삼성화재, 현대해상, DB손해보험, KB손해보험 등 4개 대형 손해보험사의 4세대 실손보험 전환 건수는 1만4482건으로 집계됐다. 지난해 상반기(1∼6월) 3세대 실손보험의 월평균 전환 건수(7만1879건)의 5분의 1 수준으로 급감한 실적이다. 보험업계가 올 6월까지 4세대 상품으로 갈아타는 가입자에 대해 1년간 보험료를 50% 할인해주는 방안을 내놨지만 효과가 미미했다는 뜻이다.4세대 실손보험의 실적 부진은 지난해 7월 출시 이후 계속되고 있다. 지난해 하반기(7∼12월) 4개 손보사의 4세대 실손 가입 건수는 41만6213건이었다. 작년 상반기 3세대 실손 가입 건수(128만5951건)에 비해 67.6% 급감했다.

○ “1∼3세대 적자 가중” 역효과 우려도

보험업계는 보험료 할인 혜택과 더불어 온라인 전환 시스템을 구축하는 등 기존 가입자를 4세대로 끌어오기 위해 안간힘을 쓰고 있다. 금융당국이 보험사들의 4세대 전환 실적을 주 단위로 점검해 경영평가에 반영하기로 하는 등 강도 높게 압박하고 있기 때문이다.그러나 이 같은 ‘밀어붙이기’식 전환이 역효과를 부를 수 있다는 우려도 나온다. 한 보험사 관계자는 “무리한 전환 유도가 소비자 선택권을 제한할 수 있다”고 했다. 다른 보험사 관계자는 “병원에 많이 갈수록 보험료가 할증되는 4세대 실손의 특성상 4세대로 갈아타는 가입자들은 그동안 보험금을 거의 타가지 않는 사람일 가능성이 높다”며 “이들만 4세대로 빠져나가면 1∼3세대 상품의 손해율이 더 악화될 수 있다”고 말했다. 여기에다 누적 적자로 실손보험 판매를 중단한 중소형 보험사 14곳 중 9곳은 준비 부족 등을 이유로 아직 4세대 전환용 상품을 내놓지 못하고 있다.

실손보험의 적자 문제를 해결하기 위해선 상품 구조 개선뿐 아니라 비급여 과잉 진료에 대한 관리가 병행돼야 한다는 조언이 많다. 김헌수 순천향대 IT금융경영학과 교수는 “과잉진료를 잡지 못한 상태에서 4세대 실손 전환을 추진하는 것은 ‘뒷문을 열어 놓고 소를 모는 격’”이라며 “의료 공급 측면의 적절한 통제를 위한 정부당국의 노력이 필요하다”고 했다.

신지환 기자 jhshin93@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

원재료값 상승에 치킨-버거값도 올려… ‘기후인플레이션’ 현실화

- 좋아요 개

- 코멘트 개

-

![‘경건-존경하라’는 기사도… 매너가 신분보다 중요한 시대 예고[설혜심의 매너·에티켓의 역사]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124493460.1.thumb.jpg)

-

“모집인원 0명? 장난하나” 유명 유튜브 채용공고 문해력 논란

- 좋아요 개

- 코멘트 개

댓글 0