내년 시행 ‘新DTI-DSR-RTI’ Q&A

Q. 신(新)총부채상환비율(DTI)을 도입하면 무엇이 달라지나.

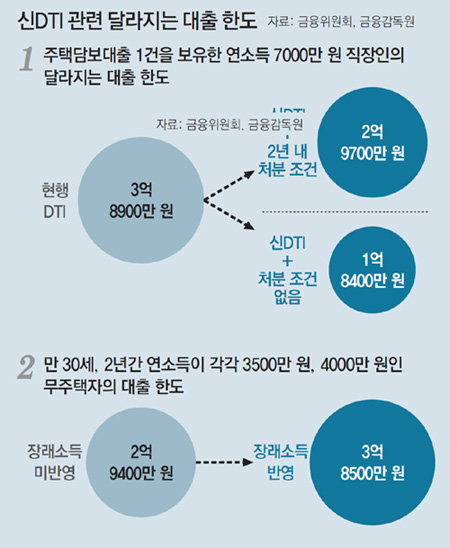

A. DTI의 분자(상환액)와 분모(소득)가 모두 달라진다. 현재 DTI는 두 번째 주택담보대출(주담대)을 받을 때 기존 주담대의 이자만 반영한다. 신DTI는 기존 주담대의 원리금 상환액을 모두 반영하고 두 번째 주담대의 대출 만기를 15년으로 제한한다. 그만큼 상환부담액이 커진다.

A. 경기 성남시(청약조정 대상지역)에서 만기 30년에 금리 3.24%로 대출을 받는다고 가정하자. 기존 주택(담보대출 1억8000만 원, 만기 20년, 금리 3.5%)의 매매계약서를 제출해 즉시 처분할 의사를 밝히면 현행 DTI와 동일하게 3억8900만 원을 대출받을 수 있다. 2년 내 기존 주택을 처분하겠다는 약정을 맺으면 ‘15년 만기’를 적용받지 않아 2억9700만 원, 처분 조건이 없으면 1억8400만 원만 대출받을 수 있다.

Q. 개인사업자 대출은 어떻게 달라지나.

Q. LTI는 뭔가.

A. LTI는 자영업자 버전의 DTI라고 이해하면 쉽다. 자영업자가 연간 버는 총소득 대비 개인대출과 사업자대출 합산액의 비율을 의미한다. 은행들은 1억 원이 넘는 대출을 신청하는 자영업자에 대해서는 LTI를 깐깐히 평가하고, 10억 원 이상 대출에 대해선 LTI가 적정한 수준인지 의견을 기재해야 한다. 금융 당국은 우선은 은행들이 자율적으로 관리하도록 하고, 향후 관리 지표로 활용할지 검토할 예정이다.

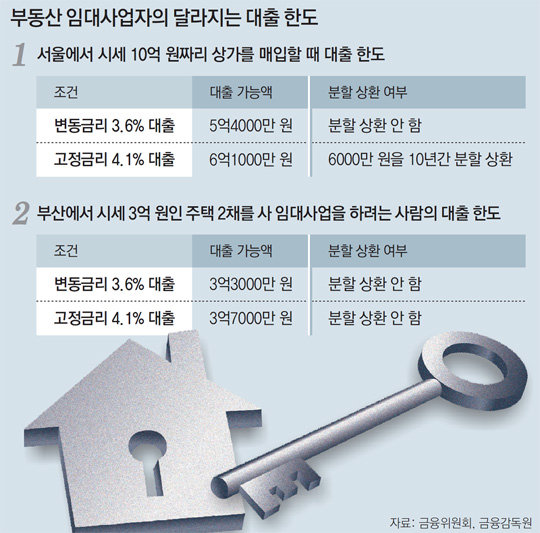

Q. 부동산 임대사업자 대출은 얼마나 강화되나.

A. 내년 3월부터 연간 이자비용 대비 임대소득의 비율을 의미하는 이자상환비율(RTI)이 적용된다. 주택대출은 RTI가 1.25배, 비주택대출은 1.5배 이상일 때 대출이 나간다. RTI가 기준에 못 미쳐도 은행이 대출을 해줄 순 있지만, 합당한 근거가 있는 예외적인 경우만 해당된다. 금융 당국은 RTI가 도입되면 주택임대업은 21.2% 이상, 비주택임대업은 28.5% 이상이 원하는 만큼 대출 한도가 나오지 않을 것으로 보고 있다. 또 분할 상환이 의무화된다. 부동산 담보가치(담보인정액―보증금)를 초과한 대출은 매년 10분의 1씩 분할 상환해야 한다.

A. 보증금 1억 원에 월세가 300만 원, 대출이자는 변동금리가 3.6%, 고정금리가 4.1%라고 가정하자. 대출한도는 고정금리 대출의 경우 6억1000만 원, 변동금리 대출의 경우 5억4000만 원이다. 변동금리 대출은 이자 상승에 대비한 스트레스 금리가 1%포인트 이상 붙어 대출 한도가 더 작다. 만약 6억1000만 원을 대출받으면 담보가치(5억5000만 원)를 넘어서는 대출(6000만 원)에 대해 매년 600만 원씩 나눠 갚아야 한다.

Q. 총부채원리금상환비율(DSR)은 어떻게 계산하나.

A. DSR는 소득 대비 모든 대출의 원리금 상환액을 비율로 계산한 것이다. 이때 만기가 1, 2년으로 짧은 전세자금 대출과 신용대출은 만기를 그대로 적용하면 원리금이 눈덩이처럼 불어날 수 있다. 이를 막기 위해 금융 당국은 DSR를 계산할 때 전세대출은 이자만 따지고, 신용대출은 원금을 10년간 나눠 갚는 것으로 기준을 정했다.

강유현 yhkang@donga.com·김성모 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

테슬라 어닝쇼크에 콧대 낮춘 머스크 “내년초 저가 전기차 출시”

- 좋아요 개

- 코멘트 개

-

의대 교수들 오늘부터 사직… 정부 “대거 이탈 없을 것”

- 좋아요 개

- 코멘트 개

-

빌라왕 내세워 ‘80억대 전세사기’, 컨설팅업자 징역 8년

- 좋아요 개

- 코멘트 개

댓글 0