○부동산담보대출 리스크 관리 강화

가장 민감한 반응을 보이는 곳은 은행권에서 주택담보대출 점유율이 가장 높은 국민은행이다. 담보대출 잔액이 약 72조 원으로 은행권 전체의 25%에 이르기 때문. KB금융지주는 최근 이사회에서 ‘국민은행 부동산경기 하락에 따른 영향 및 관리방안’을 논의한 뒤 부동산시장 모니터링을 강화하고 있다.

하나은행은 만기가 돌아오는 부동산담보대출을 재평가한 뒤 대출금이 클 경우 10년 이하 장기로 분할 상환하는 기존 리스크관리 방안을 좀 더 엄격히 적용하고 있다. 외환은행도 단기 대출의 만기가 돌아오면 장기 대출로 유도하고 있다.

현대캐피탈은 이미 2006년 말부터 정태영 사장의 지시로 주택담보대출에 대한 선제적인 관리를 해오고 있다. 전체 자산에서 차지하는 주택담보대출 비중을 10% 이내로 유지하고 있으며 위험도가 높은 담보대출에 대해서는 보험에 가입해 회사에 끼치는 손실을 최소화하고 있다.

○정부 규제 완화 ‘득보다 실’

신현송 대통령국제경제보좌관이 20일 금감원 직원을 대상으로 한 강연에서 대출 규제 완화와 관련해 “현재 부동산 문제는 과잉유동성의 유산이기 때문에 거기에 해당하는 치유를 해야 한다”며 부정적 반응을 보인 것도 같은 맥락이다. 그는 “DTI는 한국이 거의 유일하게 규제를 하고 있는데 다른 곳에 가면 DTI가 세계의 모범이라는 얘기를 항상 하고 있다”며 “스페인도 DTI 제도가 있었다면 지금의 위기를 상당 부분 모면했을 것”이라고 지적하기도 했다.

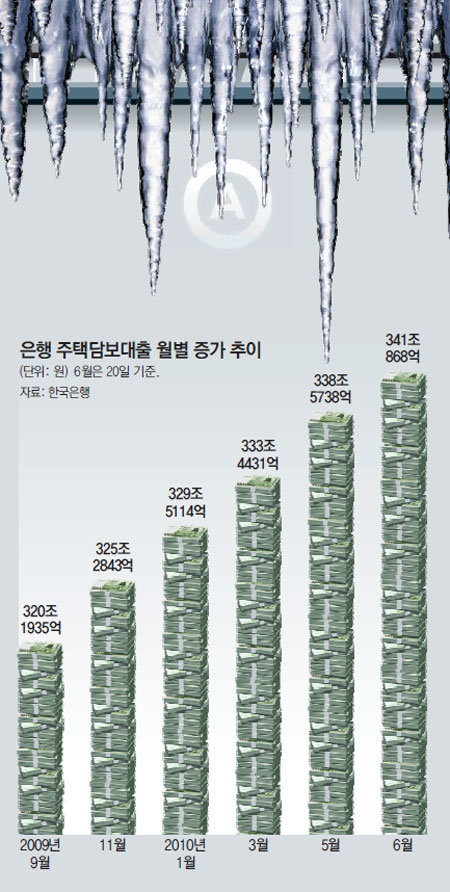

은행권의 우려는 지난해 9월 정부가 DTI 규제를 수도권 전역으로 확대한 뒤 주택담보대출이 줄기는커녕 늘어난 데에서도 엿볼 수 있다. 한국은행에 따르면 지난달 20일 현재 금융회사의 주택담보대출 잔액은 341조868억 원(추정치)으로 지난해 말보다는 12조2555억 원, 대출 규제가 강화된 작년 9월보다는 20조 원 넘게 증가했다. 특히 올해 상반기 전체 가계대출 증가 추정액 15조8043억 원 가운데 77.5%가 주택담보대출이었다. 장기간 저금리에 빚을 내서 집을 샀거나 집을 담보로 생활자금 등을 빌린 경우가 많았던 셈이다.

한은 관계자는 “대출 규제를 급격히 완화해 주택담보대출이 갑자기 늘어나면 앞으로 금리 상승 때 가계의 원리금 부담이 매우 무거울 수 있다”고 말했다.

차지완 기자 cha@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

강지영 “손 떨리고 눈물 나”…경찰서 불친절 민원 응대 폭로

- 좋아요 개

- 코멘트 개

-

“원목이라더니… 사실은 합판” 세라젬, 과징금 1억 원 문다

- 좋아요 개

- 코멘트 개

-

음주 수치 0%인데 횡설수설…잡고 보니 차량 뒷자리에 필로폰·대마

- 좋아요 개

- 코멘트 개

댓글 0