재형저축-재형펀드 나눠들면 ‘양손의 떡’

7년 전쯤 펀드클리닉 덕에 인연을 맺게 된 한 여성 고객이 최근 고민거리를 털어놓았습니다. 이 여성은 조그마한 개인사업을 합니다.

이 고객은 평소 남다른 재테크 감각을 지녔다고 생각될 만큼 재테크를 잘하던 사람인데, 요즘 상황이 상황인지라 재테크 고민이 여느 때보다 깊어진 모양입니다. 이 고객뿐만이 아닙니다. 장기적인 계획에 따른 적절한 투자방향 제시가 무엇보다도 필요한 시점이라는 생각이 듭니다.

서민용 상품이라고는 하지만 고액 자산가들도 재형저축 및 재형저축펀드 상품에 많은 관심을 두고 있는데요. 배우자 명의나 자녀 명의로 재형저축에 가입할 수 있기 때문입니다.

최근 고객 중 한 명이 배우자 명의로 재형저축에 가입했습니다. 이 고객은 미리 갖고 있던 부동산 중 일부를 배우자에게 합법적으로 증여했습니다. 이에 따라 배우자 명의로 임대 소득이 발생했습니다.

종합소득 금액이 3500만 원 미만인 개인사업자는 재형저축 가입 대상자에 해당하기 때문에 고객의 배우자는 재형저축에 가입할 수 있었습니다. 자녀 명의로 재형저축에 가입하는 경우도 마찬가지입니다. 건물을 합법적으로 자녀에게 증여하면 자녀가 임대사업자가 되므로 재형저축에 가입할 수 있습니다.

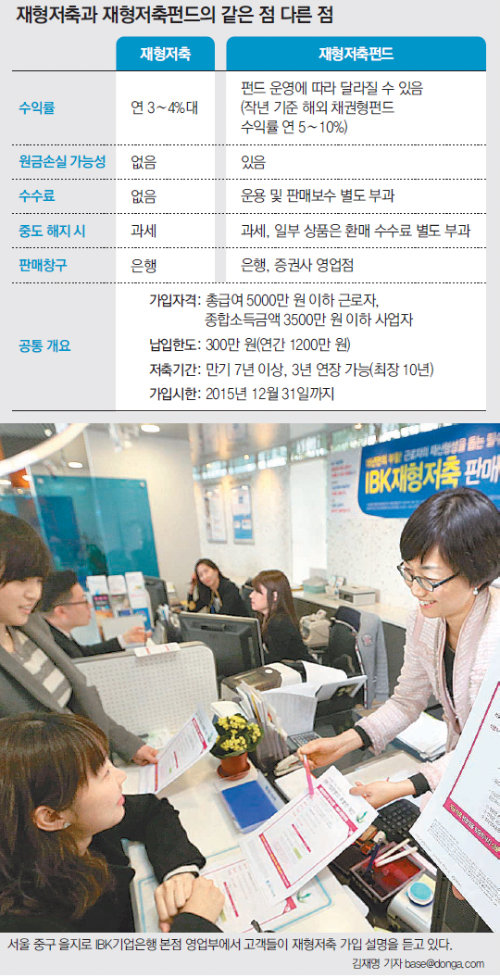

재형저축에 대한 비과세 혜택을 받기 위해선 최소 7년(최장 10년)을 유지해야 하고 가입 후 7년이 되기 전에 중도 해지하면 비과세 혜택을 받을 수 없다는 점을 유의해야 합니다. 금융기관을 바꿀 수도 없기에 면밀히 검토한 후 신중하게 가입 여부를 선택할 필요가 있습니다.

될 수 있으면 재형저축과 재형저축펀드에 나눠 들어가기를 권합니다. 연 4%+α의 안정적인 목돈마련 측면에서는 재형저축이 좋고 그보다 높은 수익률을 올리려는 차원에서는 재형저축펀드가 좋습니다. 채권형과 채권혼합형 투자가 가능한 재형저축펀드를 활용하면 원금 손실을 볼 가능성도 대폭 낮아집니다.

이 밖에 장기주택마련저축, 장기주식형펀드를 주요 재테크 수단으로 삼았던 근로자들도 재형저축에 관심을 기울일 필요가 있습니다. 장기주택마련저축, 장기주식형펀드는 2009년 말까지 가입 시(분기당 300만 원, 연 1200만 원) 근로자에게 소득공제 혜택을 제공했지만 이런 비과세 혜택이 2012년 말로 일몰됐기 때문입니다. 이런 분들은 재형저축으로 갈아타는 것을 권합니다.

이경민 대우증권 그랜드마스터 PB

경제

![미국 고용 미스터리 풀렸다…불법이민의 경제학[딥다이브]](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2024/04/23/124622158.1.jpg)

![[이호 기자의 마켓ON]메리츠금융지주, 최대 1500억 원 규모 회사채 발행](https://image.donga.com/donga_v1/images/img_default.png)

![[지표로 보는 경제]4월 24일](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2024/04/23/124622629.2.jpg)

이런 구독물도 추천합니다!

-

서광원의 자연과 삶

구독

-

층간소음 이렇게 푼다

구독

-

오늘의 운세

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

김종인 “대통령실 오찬 거절한 한동훈, 희망 가지려면 尹과 멀어져야”

- 좋아요 개

- 코멘트 개

-

![미국 고용 미스터리 풀렸다…불법이민의 경제학[딥다이브]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124627439.1.thumb.jpg)

미국 고용 미스터리 풀렸다…불법이민의 경제학[딥다이브]

- 좋아요 개

- 코멘트 개

-

이재명 “대통령실·여당, 채상병 특검법 수용해 국민명령 따라야”

- 좋아요 개

- 코멘트 개

댓글 0