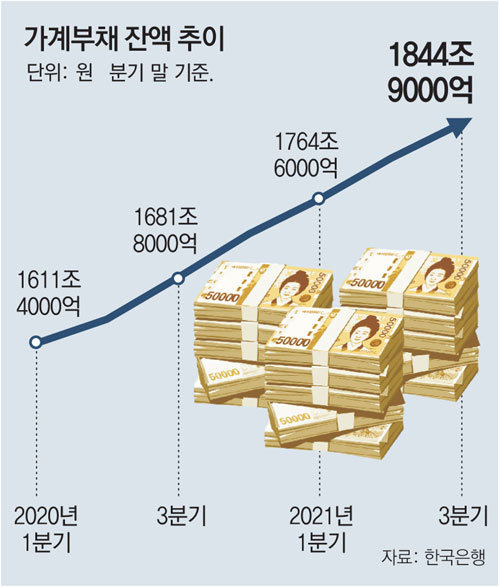

家計負債が今年第3四半期(7〜9月)だけで37兆ウォン近く増え、1845兆ウォンに迫っている。住宅価格や住宅保証金の高騰の影響を受け、住宅ローンが5年ぶりに最大幅に増えた影響が大きかった。韓国銀行(韓銀)が25日、追加の基準金利引き上げに踏み切るものと予想され、家計の利息負担はさらに重くなるものと懸念される。

韓銀が23日に発表した「第3四半期の家計信用」(暫定)によると、9月末現在、家計信用残額は1844兆9000億ウォンで6月末に比べ36兆7000億ウォン増加した。史上最高値をまた更新したもので、1年前に比べると、163兆1000億ウォン(9.7%)が増えた。家計信用は、金融界の家計融資と決済前のクレジットカードの使用額(販売信用)を合わせた実質的な家計負債で、今年第1四半期(1〜3月)から前年同期比9%超の増加が続いている。

家計信用の大半を占める家計融資も同様に史上最高値を更新した1744兆7000億ウォンと、3カ月間で37兆ウォンが増えた。金融当局の全面的な規制にもかかわらず、住宅ローンが大幅に増え、全体融資の増加傾向を導いた。9月末、住宅ローンは969兆ウォンと、第3四半期だけで20兆8000億ウォンが増えた。四半期基準の増加額で2016年第4四半期(24兆2000億ウォン)以降最も大きかった。韓銀のソン・ジェチャン金融統計チーム長は、「住宅売買とチョンセ関連融資需要が続いた上、第3四半期も集団融資が増えたためだ」と説明した。規制の度合いがさらに強かった信用融資は、その分だけ増加の勢いが鈍っている。信用融資を含むその他の融資は775兆7000億ウォンで、3カ月間で16兆2000億ウォンが増えた。第2四半期(23兆8000億ウォン)より増加幅が大幅に減った。各銀行が信用融資の限度を融資者の年間所得以内に制限するなど、「融資の引き締め」に乗り出した結果と見られる。

一方、金利上昇と融資規制などの影響で、今後住宅価格が上昇すると予測する人は3カ月連続減少した。11月の住宅価格予測の消費者動向指数(CSI)は116と、前月より9ポイント急落した。住宅価格予測のCSIが100より大きいほど、1年後に住宅価格が上昇すると予測した人が多いという意味だ。同指数は8月(129)以降、徐々に下がっている。

朴熙昌 ramblas@donga.com