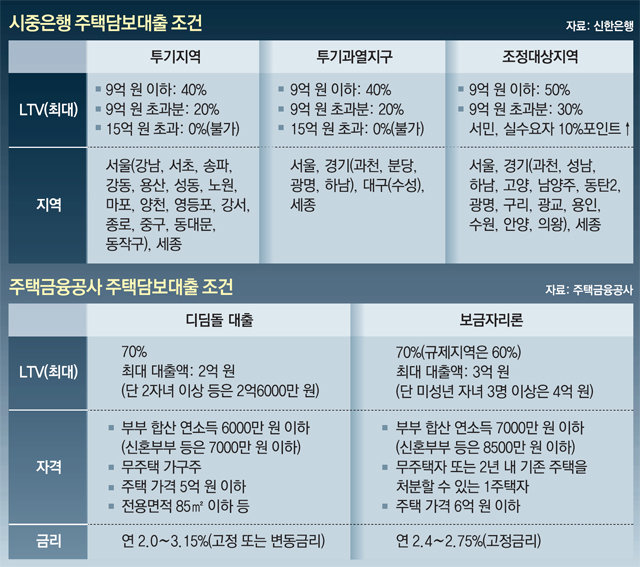

2018년 ‘9·13대책’은 조정대상지역에 집이 있는 사람에게 추가 주택 구입을 위한 대출을 일절 허용하지 않는다는 것이 골자였다. 1년 3개월 뒤인 2019년 ‘12·16대책’이 발표됐다. 무주택자라도 투기지역이나 투기과열지구에 있는 15억 원을 초과하는 주택을 구입하기 위한 대출이 금지됐다. 15억 원 이하 중에서도 9억 원을 초과하는 금액에 대해서는 기존 40%였던 주택담보인정비율(LTV)을 20%만 적용했다.

문제는 일련의 대출규제가 다주택자와 무주택자, 투자자와 실수요자를 크게 가리지 않는다는 점이다. 박 씨처럼 무주택자라고 할지라도 9억 원이 넘는 고가 주택을 구입하려 한다면 대출 한도 축소로 자금조달 계획을 세우는 데 어려움을 겪을 수밖에 없기 때문이다.

아파트를 분양받았다고 해도 사정은 크게 다르지 않다. 최근 주택도시보증공사(HUG)의 고분양가 관리기준에 따라 분양가보다 시세가 높은 경우가 종종 발견되는데, 입주 시 가격이 9억 원 또는 15억 원이 넘는 분양권을 가진 사람이라면 잔금 조달계획을 다시 확인해야 한다.

대출한도가 제도적으로 낮아진 상황에서 박 씨처럼 최대한 많은 대출을 받기를 원한다면 주택금융공사의 주택담보대출을 알아보는 것이 합리적이다. 크게 디딤돌대출과 보금자리론으로 나뉘는데 투기지역이나 투기과열지구라 하더라도 최대 60∼70%의 LTV를 적용받을 수 있다.

시중은행의 LTV로는 부족하고, 주택금융공사 대출자격도 안 돼 자금 조달에 어려움이 있는 실수요자라면 차선책으로 신용대출, 퇴직금담보대출, 사내기금대출, 생활안정자금 목적의 주택담보대출을 이용해 보는 것도 한 방법이다. 생활안정자금 목적의 주택자금대출은 이미 구입한 주택을 담보로 연 1억 원 한도에서 취급이 가능하다. 15억 원 초과 주택의 경우 구입목적 대출은 12·16대책에서 금지됐지만 생활안정자금 대출은 아직 가능하다.

상환 방식을 원금 균등분할 상환이 아닌 원리금 균등분할상환 방식으로 하거나 모기지신용보증(MCG) 등 상품을 추가하면 최대 대출액이 증가할 수 있다. 만일 한도가 부족하다면 이를 참고할 필요가 있다.

신정섭 신한은행 부동산투자자문센터 팀장

신정섭 신한은행 부동산투자자문센터 팀장

머니 컨설팅

구독![[머니 컨설팅]불확실성 시대, 글로벌 채권 투자해볼만](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2020/03/16/100189085.1.jpg)

![[머니 컨설팅]투기지역도 70%까지 주택담보대출 가능](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2020/03/09/100083711.1.jpg)

![[머니 컨설팅]헤지펀드-글로벌 전환사채 눈여겨볼 때](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2020/03/02/99972553.1.jpg)

이런 구독물도 추천합니다!

-

출산율, 다시 ‘1.0대’로

구독

-

Tech&

구독

-

횡설수설

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

“380조원 썼는데 0.72명…그 돈 다 어디로 갔나요”

- 좋아요 개

- 코멘트 개

-

[단독]野 “방송3법-양곡법-연금개혁도 의제” 대통령실 “여론전 의도”

- 좋아요 개

- 코멘트 개

-

이준석 “차기 총리로 홍준표 적합…격에 맞는 역할 줘야”

- 좋아요 개

- 코멘트 개

댓글 0