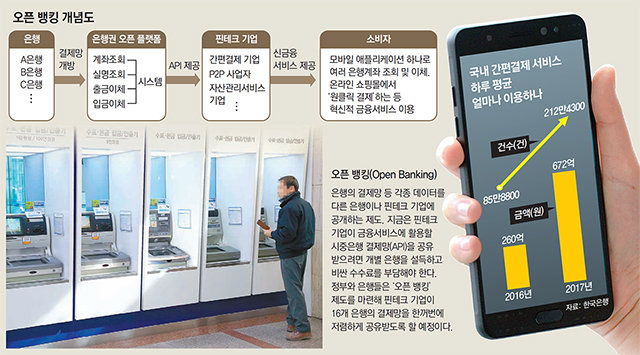

금융당국, 연내 ‘오픈 뱅킹’ 가동

금융위원회와 국내 은행들은 올해 안에 국내 16개 은행의 결제망(애플리케이션 프로그래밍 인터페이스·API)을 중·대형 핀테크 기업은 물론이고 다른 은행에 개방하는 ‘오픈 뱅킹’ 제도의 도입을 검토 중이다.

지금도 금융결제원이 초보적인 ‘오픈 뱅킹’을 중소 핀테크 기업과 시행하고 있다. 은행들의 계좌와 고객 실명을 조회하고 계좌의 잔액을 입·출금할 ‘통로’를 제공하는 서비스다. 하지만 현재는 중소기업(연매출 1500억 원 이하)인 핀테크 기업만 결제망을 공유할 수 있다.

‘오픈 뱅킹’이 활성화되면 직불결제 수단이 더 많아질 수 있다. 신용카드에 편중돼 있는 결제시장이 재편되는 것이다. 여신금융협회에 따르면 결제시장에서 신용카드 결제는 71%를 차지한다. 가맹점들은 카드사에 수수료를 연간 11조 원씩 내고 있다. 신용카드를 대체할 직불결제 서비스가 늘어나면 가맹점들이 수수료 비용도 줄일 수 있다.

해외에서는 이미 오픈 뱅킹을 통한 ‘결제혁명’이 진행 중이다. 영국은 지난해 1월 은행 결제망을 핀테크 기업에 개방하는 제도를 마련했다. 유럽연합(EU)도 같은 달 2차 지급결제산업지침을 발표해 은행의 결제망을 핀테크 기업에 제공하도록 의무화했다.

핀테크업계는 ‘오픈 뱅킹’으로 혁신적 금융서비스가 다양하게 나올 것으로 기대하고 있다. 핀테크 벤처회사 ‘핀크’ 관계자는 “우리는 대기업 계열사여서 지금은 현행법상 은행 결제망을 사용할 수 없다”며 “앞으로 결제망이 쉽게 공유되면 소비자들이 편리하게 이용할 수 있는 신사업을 활발히 내놓을 수 있다”고 말했다.

핀테크업계는 ‘오픈 뱅킹’으로 혁신적 금융서비스가 다양하게 나올 것으로 기대하고 있다. 핀테크 벤처회사 ‘핀크’ 관계자는 “우리는 대기업 계열사여서 지금은 현행법상 은행 결제망을 사용할 수 없다”며 “앞으로 결제망이 쉽게 공유되면 소비자들이 편리하게 이용할 수 있는 신사업을 활발히 내놓을 수 있다”고 말했다.

다만 일부 시중은행은 결제망이 공개되면 고객이 이탈할 수 있다는 점을 우려한다. 한 시중은행 관계자는 “하나의 앱으로 모든 은행 서비스를 이용할 수 있게 되면 다른 시중은행의 앱 서비스가 더 좋을 경우 소형 은행들은 고객을 빼앗길 수 있다”며 “우리가 결제망을 공유한 다른 은행에서 보안 사고가 터지면 책임 소재를 따지기 힘들다”고 말했다. 이에 금융위는 오픈 뱅킹이 시대적 흐름이기 때문에 은행산업의 경쟁력을 높이려면 추진해야 한다는 입장이다.

조은아 기자 achim@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

“좋은 일 하니 찾아온 행운”…선행 실천하던 여성 5억 당첨

- 좋아요 개

- 코멘트 개

-

[단독]삼성전자 900명, 연봉 5.1% 인상 거부… 계열 7곳, 노사현황 긴급보고

- 좋아요 개

- 코멘트 개

-

[단독]北, 올초 국내 미사일-장갑차 핵심부품 기술 빼갔다

- 좋아요 개

- 코멘트 개

댓글 0