ELW미래 시점 정해진 가격에 주식 사고팔 수 있는 권리

ELS 투자금 대부분 채권에위험 상대적으로 줄여

《 재테크 관련 기사에서 주식워런트증권(ELW), 주가연계증권(ELS), 주가지수연계펀드(ELF), 상장지수펀드(ETF)등의 용어를 자주 접하게 됩니다. 이런 복잡한 파생상품은 무엇이며 어떻게 투자해야 하나요? 》최근 금융투자와 관련해 자주 언급되는 ELW, ELS, ELF 등 이른바 ‘E시리즈’의 향연을 접하다 보면 ‘세상은 넓고 금융상품은 많다’는 것을 실감하게 됩니다. 이 상품들은 이른바 ‘장외파생상품’이란 것입니다.

파생상품이란 환율, 금리, 주가 등이 변함으로써 입게 될 자산의 손실 위험을 줄이기 위해 고안된 금융상품입니다. 기초자산 가격변동에 ‘파생’돼 가격이 결정된다는 점 때문에 이렇게 불립니다. 파생상품은 선물·옵션처럼 거래소를 통해 이뤄지는 장내파생상품과 거래 당사자들 간의 협정에 의해 거래되는 장외파생상품으로 나뉩니다. 장외파생상품은 청산기관이 개입하지 않아 계약 불이행에 대한 신용리스크가 존재하지만 거래조건을 재량으로 정할 수 있다는 점에서 효율성이 높아 장내거래만큼 활성화되고 있는 추세입니다.

장외파생상품의 종류는 다양합니다. 주식뿐 아니라 금리, 통화, 역외선물환, 신용과 관련된 다양한 파생상품이 나와 있습니다. 이 중 일반 투자자들이 비교적 쉽게 접할 수 있는 것이 주가의 움직임에 따라 수익률이 결정되는 ELW, ESL, ELF 등 입니다. 장외파생상품 거래가 활성화되면서 국내 투자자들의 관심도 높아지고 있습니다. 2005년 처음으로 개장한 ELW 시장의 경우 올 들어 거래량 부문에서 홍콩거래소에 이어 세계 2위로 올라설 정도로 성장했습니다.

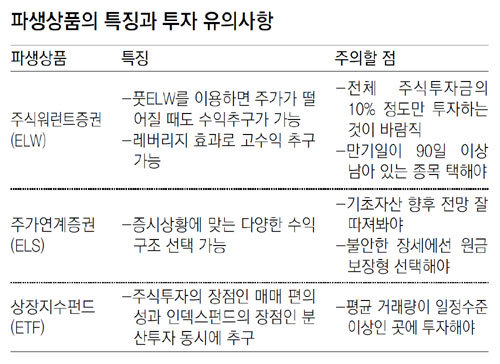

예를 들어 현재 주가가 5만 원인 A사의 주식을 1년 뒤에 5만5000원에 살 수 있는 ELW를 2000원에 샀다고 해봅시다. 1년이 지났을 때 주가가 6만 원까지 오를 경우 권리를 행사해 5만5000원에 주식을 사서 현재의 시세인 6만 원에 팔 수 있습니다. ELW를 산 가격 2000원을 빼더라도 3000원의 수익을 올릴 수 있습니다. 반대로 주가가 5만3000원 이하라면 행사 권리를 포기하고 투자한 2000원만 손해 보면 됩니다. 만기 전이라도 투자한 2000원보다 주가가 올랐을 경우 언제든지 팔아서 시세 차익을 올리면 됩니다.

이처럼 파생상품은 적은 금액을 투자해서 고수익을 낼 수 있는 레버리지(기초자산 대비 수익률) 효과가 장점입니다. 또 손실을 보더라도 주식 전체 가격이 아니라 자신이 투자한 금액만 포기하면 된다는 이점이 있습니다. 다른 주가연동 파생상품들 역시 이런 특징이 있습니다. 다만 수익을 받게 되는 조건이 상품마다 제각각 다릅니다.

ELS는 대부분 채권에 투자하고 일부를 주식, 파생상품에 투자해 원금을 유지하면서 추가 이익을 실현하는 금융상품입니다. 투자금의 상당 부분을 안전한 채권에 투자한다는 점에서 상대적으로 투자위험을 줄인 상품입니다.

ELF는 ELS를 펀드로 만든 상품으로 투자대상인 ELS의 조건에 따라 수익률이 결정됩니다. 이 밖에도 유가증권에 상장시켜 주식처럼 거래되는 지수 연동형 인덱스펀드인 ETF 등이 있습니다.

다양한 금융파생상품 거래는 자본시장에 풍부한 유동성을 공급하고 시장 효율성을 높인다는 점에서 긍정적인 역할을 합니다. 투자자들로서는 적은 돈으로 고수익을 노릴 수 있고 상품에 따라서는 기초자산이 하락하더라도 수익이 발생할 수 있다는 점에서 매력적입니다.

하지만 그만큼 위험도 높습니다. 주식, 채권보다 구조가 훨씬 복잡하기 때문에 파생상품에 기본적으로 내재된 위험을 무시하고 고수익만 노리다간 큰 손실을 볼 수 있습니다. 원금이 보장되지 않는 상품은 투자금 전부를 잃을 수 있다는 점도 유념해야 합니다.

투자목표가 초과수익인지 분산투자인지를 명확히 한 뒤 운용 매니저나 발행기관 실적 등을 꼼꼼히 확인하고 투자하는 것이 좋습니다.

아하! 경제뉴스

구독![[아하! 경제뉴스]금융실명법 이슈 요즘 뜨거운데…](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

고양이 눈

구독

-

오늘의 운세

구독

-

헬스캡슐

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

韓-루마니아 정상 “방산-원전 협력 확대”… 김건희 여사, 130일만에 공식활동 재개

- 좋아요 개

- 코멘트 개

-

이틀새 8500억 증발, 뉴진스 두고 ‘집안싸움’ 격화

- 좋아요 개

- 코멘트 개

-

헌법재판소 간 기후변화 소송… 청소년들, 정부와 ‘미래’를 다툰다

- 좋아요 개

- 코멘트 개

댓글 0