이호용 국민은행 WM 스타자문단 세무사

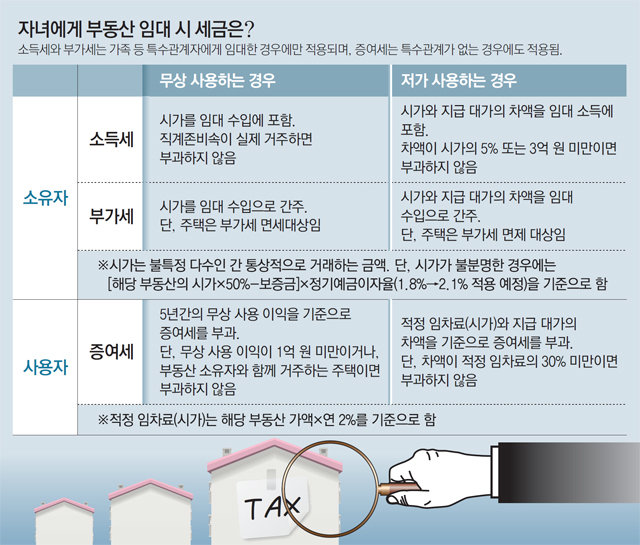

A. 일반적으로 부동산 소유자가 부동산을 임대하는 경우에는 임대료 수입에 대해 소득세와 부가가치세를 부담해야 한다(주택을 임대하는 경우라면 부가가치세는 면세 대상). 하지만 부동산을 무상이나 시가 대비 저가로 임대하면 임대료 수입이 없거나 줄어들게 되고, 세금을 거둬들여야 하는 정부의 입장에선 세금도 줄어들게 된다. 따라서 세법에서는 가족 등 특수 관계자에게 무상이나 저가로 임대하는 것을 세금 부담을 부당하게 감소한 것으로 간주해 인정하지 않고, 시가를 기준으로 세금을 재계산하도록 정하고 있다. 이를 ‘부당행위계산 부인’이라고 한다. 또 부동산을 무상이나 저가로 이용하는 사용자도 임차료 부담이 없거나 적은 만큼 경제적 이익을 얻게 되는데 이는 증여세 과세 대상이 될 수 있다.

그렇다면 세금은 어떻게 매겨질까. 소득세와 부가세를 적용할 때 ‘시가’는 건전한 사회 통념 및 상거래 관행하에서 특수관계인이 아닌 사람 간의 정상적인 거래에서 적용되거나 적용될 것으로 판단되는 가격을 의미한다. 해당 자료가 없어 시가가 불분명할 경우, 해당 부동산 시가의 50% 상당 금액에서 그와 관련하여 받은 전세금이나 보증금을 차감한 금액에 정기예금 이자율(현재 1.8%이며 시행규칙 개정으로 다음달 중순 2.1%로 인상될 예정)을 곱해 산출한다.

증여세의 경우에도 무상 사용과 저가 사용에 대한 과세 방식에 차이가 있다. 무상 사용의 경우에는 해당 부동산 가액의 2%를 연간 사용이익으로 보고, 5년간 사용이익을 현재 가치로 할인(이자율 10%)한 금액이 1억 원 이상인 경우에 증여세를 과세한다. 5년간 계속 무상 사용하는 경우라면 부동산 가액이 13억 원을 초과하지만 않는다면 무상 사용이익이 1억 원을 넘지 않게 된다. 저가 사용의 경우에는 해당 부동산 시가의 2%를 연간 사용이익으로 보는 것은 동일하지만 1년 단위로 시가와 지급 대가의 차액을 증여가액으로 간주한다. 이때 차액이 시가의 30%보다 적으면 증여로 보지 않지만 그보다 크다면 금액과 상관없이 증여세 과세 대상이 된다.

직계존비속이 실제 거주할 용도로 시가 13억 원이 넘지 않는 주택을 무상으로 임대하는 경우라면 별다른 세금 문제가 없지만 그 외의 부동산 무상 임대나 저가 임대의 경우라면 추가적인 세금 문제가 발생될 수 있다는 점에 유의하는 것이 좋다.

이호용 국민은행 WM 스타자문단 세무사

이호용 국민은행 WM 스타자문단 세무사

머니 컨설팅

구독![[머니 컨설팅]퇴직연금, 임금피크 시행前 DC형 전환을](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/03/25/94729664.1.jpg)

![[머니 컨설팅]자녀에게 무상 임대해도 세금은 내야](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/03/18/94621381.1.jpg)

![[머니 컨설팅]적립식 펀드, 투자성향 맞춰 장기투자를](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/03/12/94493357.1.jpg)

이런 구독물도 추천합니다!

-

김선미의 시크릿가든

구독

-

오늘의 운세

구독

-

어제의 프로야구

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

서울서 건물 지을때 공원 등 만들면 용적률 120% 추가

- 좋아요 개

- 코멘트 개

-

SK-TSMC ‘차세대 AI반도체 동맹’

- 좋아요 개

- 코멘트 개

-

44경기 무패행진… “아직도 멈추고 싶지않다”

- 좋아요 개

- 코멘트 개

댓글 0