10년 장기투자땐 보험 비과세 15.4% 혜택

정기예금보다 고수익 ELS변액보험 주목을

A. 저금리 상황에서는 수익을 올리는 것도 중요하지만 세금(이익 발생분의 15.4%)을 단 1원이라도 아끼는 것도 중요하다. 따라서 김 씨에게 보험 비과세 혜택(소득세법 시행령 25조)을 꼭 챙길 것을 권한다. 향후 10년 정도 지속적으로 투자할 여유자금이라면 보험 비과세 혜택을 선택해 수익의 15.4%에 달하는 세금을 줄일 수 있다.

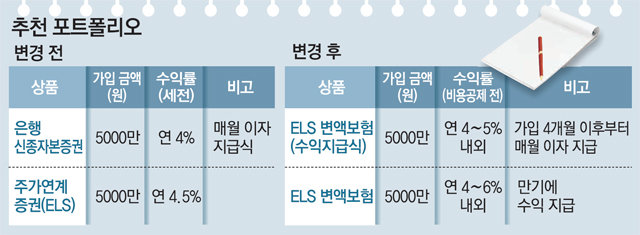

최근에는 그동안 수익률이 낮아 외면을 받던 변액보험이 ELS를 투자대상에 포함해 주목을 받고 있다. 상대적으로 안전하면서 정기예금보다는 높은 수익을 추구할 수 있기 때문이다.

ELS 변액보험은 6개월 단위로 조기상환이 되거나 만기상환이 되더라도 보험사가 알아서 투자해준다. 별도로 재투자를 위해 금융사를 방문하지 않아도 된다. 원하는 수익률에 도달하면 채권형 펀드 등 안전자산으로 전환해도 된다. ELS 투자가 마음에 들지 않는다면 원하는 수익률에 도달하지 않더라도 채권형 펀드 등으로 전환할 수도 있다.

최근에는 1인당 매월 150만 원 한도 내에서 일정 금액을 매월 납입하고 10년 이상 보유하면 비과세 혜택을 볼 수 있는 ‘월납 ELS 변액보험’도 각 보험사에서 판매하고 있다. 자녀 학자금 등 장기간 목돈을 마련해야 할 때 효과적인 상품이다.

은퇴자금을 마련하기 위해 매월 일정액을 납입하려 한다면 최저실적배당연금총액(GMWB)을 보증하는 상품도 출시되고 있어 관심을 가져 볼 만하다. 이 상품은 만기 이후 연금으로 전환할 경우 기존 납입 기간에 기록한 가장 높은 수익률을 보장해주는 상품이다. 따라서 ELS를 통해 상대적으로 높은 수익을 보면서 세금 낼 걱정 없이 노후자금을 준비하고자 하는 투자자에게 적합하다.

결과적으로 김 씨에게 신종자본증권 원금과 조기 상환되는 자금 1억 원을 합해 매월 수익을 지급하는 형식과 만기에 지급하는 형식 등 두 가지로 나눠 ELS 변액보험에 가입하는 것을 권한다. 가입 상품의 조기상환이나 만기가 도래해 재투자해야 하는 고민도 없애고 비과세 혜택도 볼 수 있기 때문이다.

김영웅 신한은행 PWM목동센터 팀장

김영웅 신한은행 PWM목동센터 팀장

머니 컨설팅

구독![[머니 컨설팅]태양광 투자, 낮은 소득세만 따져선 안돼](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2020/01/13/99210171.1.jpg)

![[머니 컨설팅]금융상품 투자해 상환한 여유자금 1억 생겼는데…](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2020/01/07/99109596.1.jpg)

![[머니 컨설팅]세제혜택 큰 노후대비 저축은?](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/12/31/99021753.1.jpg)

이런 구독물도 추천합니다!

-

e글e글

구독

-

오늘의 운세

구독

-

한시를 영화로 읊다

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

김현수 “수면제 대리처방 강요-보복, 반인륜적 불법”

- 좋아요 개

- 코멘트 개

-

내년 공무원연금에 국가보전금 10조 ‘역대 최대’

- 좋아요 개

- 코멘트 개

-

정진석 “대통령 비서, 정치하는 사람 아니다”

- 좋아요 개

- 코멘트 개

댓글 0