조정대상지역 해제시 세금 변화

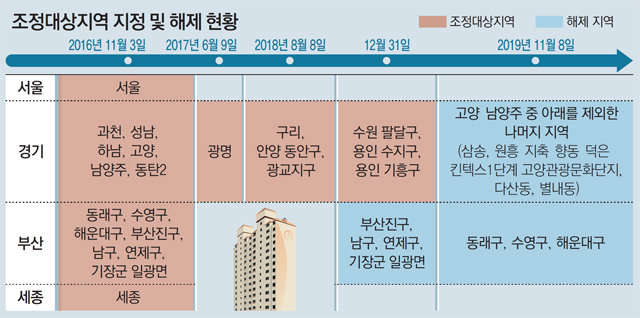

주택법 제63조에 따르면 조정대상지역은 3개월간 주택가격상승률이 시도 소비자물가 상승률의 1.3배를 초과한 지역 중 2개월간 청약경쟁률이 5 대 1을 초과하거나, 3개월간 분양권 전매가 전년 동기 대비 30% 이상 증가한 지역 중에서 지정된다. 청약 과열 현상이 줄어들고 가격이 안정된 경우에는 주거정책심의위원회에서 지정을 해제한다.

조정대상지역에서 해제된 지역은 막혀 있던 대출 요건과 분양권 전매 제한, 세금 등 규제가 완화된다. 조정대상지역일 때는 분양권 양도 시 보유 기간과 상관없이 55%(지방소득세 포함)의 높은 세율로 과세된다. 반면 조정대상지역이 아닌 곳은 보유 기간에 따라 1년 미만일 때는 55%(지방소득세 포함), 1년 이상∼2년 미만은 44%(지방소득세 포함)로 과세된다. 2년이 지나면 6∼42%의 기본 세율이 적용된다. 예를 들어 분양권 양도차익이 1억 원이고 보유 기간이 만 2년 이상인 경우 조정대상지역일 때 세금은 약 5400만 원이지만 해제 후에는 약 2100만 원으로 줄어든다.

조정대상지역 해제 후 가장 큰 변화는 양도세 중과에서 제외된다는 점이다. 다주택자에 대한 양도세 중과는 조정대상지역에 있는 주택을 양도하는 경우에만 대상이 된다. 따라서 지정이 해제되면 양도세가 중과되지 않고 세율도 낮아진다. 장기보유특별공제도 받을 수 있다. 예를 들어 차익 5억 원, 10년 보유 주택의 경우 해제 전 세금은 2주택자가 약 2억4600만 원, 3주택 이상은 약 3억 원이다. 반면 지정 해제로 기본세율로 과세되면 세금은 약 1억2500만 원으로 줄어든다.

조정대상지역이 해제되면 1주택 비과세 요건도 완화된다. 조정대상지역 지정 후 새로 취득하는 경우 1주택 비과세를 받기 위해서는 보유기간 동안 2년 이상 거주해야 한다. 지정이 해제된 후 새롭게 취득하는 경우에는 거주하지 않아도 2년 이상 보유만 하면 비과세된다.

물론 주의해야 할 점도 있다. 조정대상지역으로 지정되면 즉시 세율이 중과되고 장기보유특별공제가 배제된다. 지정이 해제되면 일반 세율이 적용되며 장기보유특별공제도 적용된다. 종부세 세부담 상한과 세율도 지정이 해제되는 즉시 완화된다. 반면 1주택 비과세의 경우에는 조정대상지역 지정 후에 취득했다면 나중에 지정이 해제된 경우에도 2년 거주를 충족해야 비과세 혜택을 받을 수 있다.

우병탁의 절세통통(㪌通)

구독![[우병탁의 절세통통(㪌通)]계약해지로 위약금 받았다면 세금 내야](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2020/01/09/99163874.2.jpg)

![[우병탁의 절세통통(㪌通)]조정지역서 풀리면 양도세 중과 제외](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/11/21/98482561.1.jpg)

![[우병탁의 절세통통(㪌通)]비슷한 거래 없는 토지-주택 상속때 유리](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/10/17/97931336.1.jpg)

이런 구독물도 추천합니다!

-

어제의 프로야구

구독

-

고양이 눈

구독

-

광화문에서

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

아들 구하려고 3억 빌렸는데…모성애 악용한 ‘피싱 자작극’

- 좋아요 개

- 코멘트 개

-

“일방적 착취 구조”…‘계곡살인’ 이은해, 피해자 남편과의 결혼 무효화

- 좋아요 개

- 코멘트 개

-

KBO, “볼로 들었다고 하자” 이민호 심판과 계약해지…“공정성 훼손”

- 좋아요 개

- 코멘트 개

댓글 0