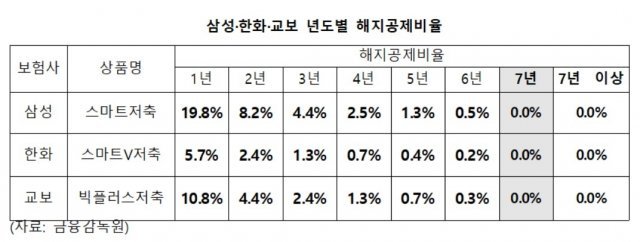

28일 국회 정무위원회 소속 김병욱 더불어민주당 의원이 금융감독원으로 제출받은 ‘삼성생명·한화생명·교보생명 대표 저축보험 상품의 사업비’에 따르면 이들 보험의 해지공제비율이 0%가 되는 시점은 가입 후 7년인 것으로 집계됐다. 3사 대표 저축상품의 평균 총 사업비는 7.4%였다.

삼성생명의 스마트저축보험에 가입하면 가입 후 7년 동안 매월 납부 보험료에서 8.5%를 공제하고 나머지 금액이 적립된다. 보험에 가입하고 7년이 초과되면 이후 10년까지 총 사업비율은 2.6%로 줄어든다. 총 사업비는 8.5%(계약체결비용 6.2%, 계약관리비용 2.3%)다.

저축성 보험은 일반 예금이나 적금과 달리 고객이 해지하면 적립된 보험료에서 연도별 해지공제 비율만큼 제외한 후 고객에게 돌려준다.

예를 들면 삼성생명 스마트저축보험의 경우 가입 후 1년 이내 보험계약을 해지하면 적립된 보험료에서 19.8%를, 2년 이내 해지하면 8.2%를, 3년 이내 해지하면 4.4%를 공제하고 남은 금액을 고객에게 환급한다.

보험가입자가 월 30만원씩 납부하면 1년이 지난 시점에 적립된 금액은 납입원금(360만원) 중 사업비를 제외한 334만원이다. 만약 이 고객이 이 보험을 해지하면 적립된 334만원 중 해지공제액 비율만큼 빼고 총 263만원을 돌려받는다. 실제 납입한 금액보다 100만원가량 덜 받는 것이다.

즉 이들 저축성 보험 가입 후 원금을 회복하려면 최소 7년 이상을 유지해야 하는데, 해당 시점 유지율은 30-40%대 수준이다. 상당수 고객들이 보험을 가입한 후 손해를 보고 해지하고 있다는 의미다.

해당 보험 계약 때 해지환급금에 대한 설명이 충분하지 않았을 때가 문제다. 현행법상 불완전판매 등이 적발되면 보험사에 대한 과징금과 제재 방안은 정해져 있지만 소비자 피해 보상에 대한 구체적 규정은 없는 상황이다.

김병욱 의원은 “보험 영업 특성상 지인영업이 많고 상품구조가 어려워 가입 시점에 소비자가 사업비와 해지공제비율 구조를 정확하게 이해하기 어려운 측면이 있다”며 “보험사는 소비자가 제대로 알고 가입할 수 있도록 유도하고 금융당국은 제도 개선이 필요하다”고 말했다.

(서울=뉴스1)

(서울=뉴스1)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

[단독]건설사 하도급 갑질… 공사비 10% ‘유보금’ 잡아 완공후 지급

- 좋아요 개

- 코멘트 개

-

![나스닥 5일 연속 하락…넷플릭스는 ‘깜짝 실적’ 발표[딥다이브]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124555166.1.thumb.jpg)

나스닥 5일 연속 하락…넷플릭스는 ‘깜짝 실적’ 발표[딥다이브]

- 좋아요 개

- 코멘트 개

-

“빅뱅이론 시효 끝나”… ‘우리가 알고 있던 우주’가 흔들린다

- 좋아요 개

- 코멘트 개

댓글 0