싼 보험료만 강조 불완전판매 우려

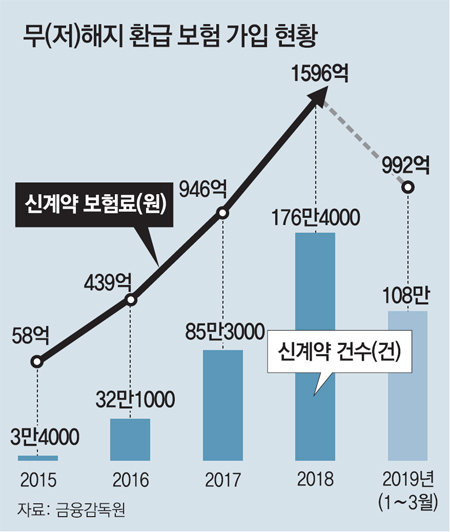

작년 176만건… 3년새 50배 이상 늘어

중도해지땐 한푼도 못받기도

최근 보험사들이 팔고 있는 무해지 종신보험 상품의 불완전판매가 우려된다는 지적이 나오고 있다. 무(저)해지 보험 상품은 일반 상품보다 월 보험료가 싼 대신 의무 납입기간이 지나기 전에 중도 해지하면 해지 환급금이 아예 없거나 보험사에 낸 보험료 총액의 절반도 안 되는 환급금을 받게 되는 상품이다.

예를 들어 한 보험사의 저축성 치매보험 상품의 경우 일반 상품의 월 보험료는 9만4900원인데, 무해지 조건으로 가입하면 월 보험료가 7만4800원으로 2만 원 정도 저렴해진다. 그 대신 보험료 의무 납입기간인 20년을 채우지 않고 계약 후 15년 시점에 해지하면 일반 상품은 1600만 원을 환급받지만, 무해지 조건이면 한 푼도 돌려받을 수 없다.

유 의원은 일부 보험사가 중도 해지하면 환급금이 없다는 점보다는 보험료가 싸다는 점만 강조하며 무해지 보험 상품을 팔고 있다고 지적했다. 특히 종신보험은 가입 기간이 길고 월 납입보험료가 큰 편인데, 무해지로 가입해 놓고 중간에 실직하거나 소득이 줄어 보험을 해지하려 하면 환급금이 나오지 않아 가입자가 큰 손해를 입게 된다.

유 의원은 “무해지 종신보험의 판매 행태는 은행권의 해외금리연계 파생결합펀드(DLF)와 유사하다”며 “제2의 DLF 사태를 방지하기 위해 감독당국이 무해지 종신보험의 상품 구조 개선을 검토해야 할 것”이라고 말했다.

금감원 관계자 역시 “무해지 보험에 대한 불완전판매가 우려된다”며 “저축을 목적으로 한다면 해당 상품에 가입하는 것이 바람직하지 않다”고 말했다.

김형민 기자 kalssam35@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

월급쟁이 4명 중 1명은 400만원 이상…제조업 34%로 가장 많아

- 좋아요 개

- 코멘트 개

-

다운증후군 남성이 엘리베이터 타자 끓는 물 뿌린 말레이시아 여성

- 좋아요 개

- 코멘트 개

-

LGU+까지 ‘유튜브 프리미엄’ 결합상품 가격 올려…통신 3사 모두 가격 인상

- 좋아요 개

- 코멘트 개

댓글 0