소기업-소상공인은 노란우산공제, 국민연금 수령자는 안심통장 ‘든든’

A. 부채가 있는 상태에서 부도가 나면 남은 재산에 압류가 들어오기 시작한다. 인생 후반에 이런 일을 당하면 낭패다. 채권 압류 위험으로부터 보호받을 수 있는 자산을 마련해야 하는 이유다.

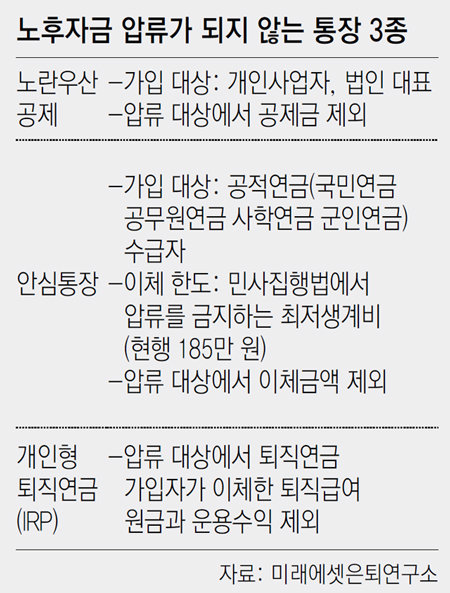

우선 공제금이 법에 의해 압류가 금지된 노란우산공제를 활용할 필요가 있다. 소기업·소상공인 범위에 포함되는 개인사업자와 법인 대표라면 누구나 노란우산공제에 가입할 수 있다. 저축은 월 5만 원부터 100만 원까지 1만 원 단위로 가능한데 복리로 적립된다. 저축금액에는 소득공제 혜택이 주어진다. 공제한도는 소득에 따라 다르다. 연간 사업소득이 4000만 원 이하면 500만 원, 4000만 원 초과 1억 원 이하면 300만 원, 1억 원 초과면 200만 원까지 공제받을 수 있다.

공적연금 압류를 막는 안심통장도 있다. 유 씨처럼 노령연금을 받는 사람은 ‘국민연금 안심통장’을 이용해볼 만하다. 원래 국민연금은 국가에서 보장하는 연금급여이므로, 이를 받을 권리를 압류하거나 담보로 제공할 수 없다. 문제는 국민연금을 수령하는 은행계좌는 예금채권이기 때문에 압류될 수 있다는 것이다.

연금수령계좌가 압류된 경우 법원에 압류명령취소신청 또는 압류명령범위변경신청을 하면 최저생계비(현행 185만 원) 이하의 금액은 압류 대상에서 제외할 수 있다. 하지만 번거로운 과정을 거쳐야 하기 때문에 미리 국민연금 안심통장을 이용할 필요가 있다. 여기에는 국민연금공단에서 수령하는 연금급여를 입금할 수 있다. 국민연금 외에 공무원연금, 사학연금, 군인연금 가입자를 위한 ‘평생안심통장’도 있다. 안심통장에는 민사집행법상 최저생계비에 해당하는 185만 원까지만 입금할 수 있다. 따라서 연금액이 185만 원보다 많은 사람은 초과금액을 일반계좌로 받으면 된다.

마지막으로 개인형퇴직연금(IRP) 계좌로 퇴직연금 압류를 막을 수 있다. 퇴직연금 가입자는 가능하면 퇴직급여를 IRP 계좌로 이체해두는 것이 좋다. 퇴직연금 가입자들은 만 55세가 되기 전에 퇴직하면 퇴직급여를 의무적으로 IRP 계좌로 이체해야 한다. 만 55세 이후에 퇴직하는 경우에는 퇴직급여를 IRP 계좌로 이체해도 되고, 일반계좌로 수령할 수도 있다. 퇴직급여를 한번에 수령해 일반계좌에 넣어두면 채권자들이 해당 계좌를 압류할 수 있다. 하지만 IRP 계좌로 이체된 퇴직급여는 압류할 수 없다. 이때 퇴직급여뿐만 아니라 이를 운용해 얻은 수익도 압류 대상에서 제외된다.

머니 컨설팅

구독![[머니 컨설팅]다가구, 주택 사용 3개층 초과땐 ‘다주택’](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/09/03/97239731.1.jpg)

![[머니 컨설팅]부도 나도 노후자금 압류 안당하는 방법은?](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/08/26/97129010.1.jpg)

![[머니 컨설팅]만기 도래한 정기예금 어디에 투자하면 좋을까](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2019/08/19/97026301.1.jpg)

이런 구독물도 추천합니다!

-

e글e글

구독

-

인터뷰

구독

-

광화문에서

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

‘의문사’ 러 나발니 부인, 젠슨 황 ‘타임 영향력 100인’에

- 좋아요 개

- 코멘트 개

-

“일본, 연금을 저축 아닌 보험으로 봐… 자동조정장치 도입 필요”

- 좋아요 개

- 코멘트 개

-

이웃 택배 훔친 40대女, 난간서 “죽겠다”…특공대가 제압

- 좋아요 개

- 코멘트 개

댓글 0