시들해진 인기 원인은

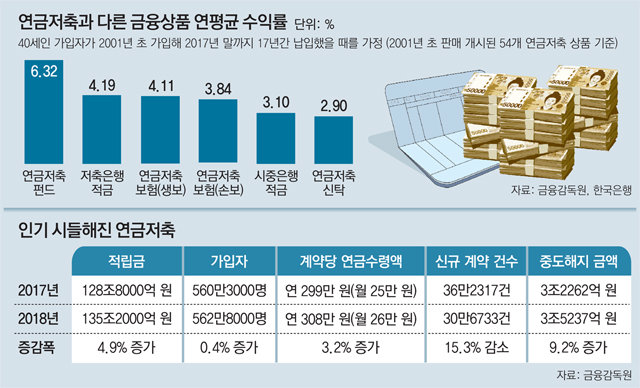

9일 금융감독원에 따르면 연금저축 적립금은 2018년 말 기준 135조2000억 원으로 전년 대비 4.9%(6조4000억 원) 증가한 것으로 나타났다. 앞서 2016년, 2017년에 적립금 증가율이 각각 9.0%, 8.8%에 달했던 것과 비교하면 증가세가 확연히 꺾인 셈이다. 특히 2018년 한 해 동안 해지 계약 건(31만2008건)이 오히려 신규 계약 건(30만6733건)을 웃돈 것으로 집계됐다. 금감원 연금금융실 권성훈 팀장은 “지난해 신규가입 건수가 전년에 비해 15% 이상 줄었다”라며 “2017년부터 소득별로 세액공제 한도가 차등화되는 등 세제 혜택이 줄어든 데다 은행에서 연금신탁 판매가 중단된 영향이 크다”고 풀이했다.

노후대비를 위한 역할도 제대로 못하고 있다. 계약당 연금 수령액이 연간 308만 원, 월 평균 26만 원으로 용돈으로 쓰기에도 빠듯한 수준이다. 국민연금과 연금저축에 모두 가입한 경우에도 월평균 수령액이 61만 원으로 국민연금연구원이 조사한 1인 기준 최소 노후생활비(104만 원)의 59% 수준에 그쳤다.

금융회사들도 연금저축을 ‘잡아놓은 물고기’ 취급하며 큰 공을 들이지 않다보니 수익률도 신통치 않다. 금융당국에 따르면 2001년 초부터 2017년 말까지 17년간 납입한 경우를 가정했을 때 연금저축펀드(6.32%)를 제외한 신탁(2.9%)과 보험(손보 3.84%, 생보 4.11%)의 연평균 수익률은 저축은행의 적금 수익률(4.19%)보다 낮았다.

금융당국은 연금저축 계좌이동 간소화, 수익률 및 수수료 공시 강화 등을 통해 소비자들이 연금저축을 보다 적극적으로 활용할 수 있도록 돕겠다는 방침이다. 전문가들은 연금저축의 수익률이 만족스럽지 않다면 계좌 이전을 고려해야 한다고 조언한다. 이전보다 절차가 간소화돼 이제는 새로 연금저축에 가입할 금융회사만 찾아가면 계좌 이전이 가능하다. 김동엽 미래에셋은퇴연구소 상무는 “연금저축에 가입해 놓고도 잊고 있는 소비자들이 많은데 ‘통합연금 포털’을 활용해서 자기가 가입한 상품의 수익률 등 현황을 체크해야 한다”라며 “금리가 만족스럽지 않다면 상품을 변경하거나 아예 다른 금융회사로 계좌를 바꾸는 것도 방법”이라고 말했다.

장윤정 기자 yunjung@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

“투자-인재 몰려드는 UAE 아부다비는 중동-유럽 진출 교두보”

- 좋아요 개

- 코멘트 개

-

박종철 열사 모친 정차순 씨 별세…향년 91세

- 좋아요 개

- 코멘트 개

-

![파월 의장마저…금리인하까지 “더 오래 걸릴 것” [연준 돋보기]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124515384.1.thumb.jpg)

파월 의장마저도…인하까지 “더 오래 걸릴 것”[연준 돋보기]

- 좋아요 개

- 코멘트 개

댓글 0