금융당국, 은행권 대출금리 산정 개선방안 발표

앞으로 장 씨 같은 사례가 다시 발생하지 않도록 금융당국이 1분기(1∼3월)에 현재의 주먹구구식 대출 제도를 손보기로 했다. 소비자들이 자신의 대출금리가 어떻게 정해지는지 그 산정 내용을 대출을 받을 때 꼼꼼히 확인할 수 있도록 하겠다는 것이다. 또 금리를 부당하게 산정한 은행을 처벌할 근거도 마련된다. 금융위원회와 금융감독원은 22일 이러한 내용을 담은 ‘은행권 대출금리 산정 개선방안’을 발표했다.

① 대출 명세에 소득정보, 금리 산정 방식 공개

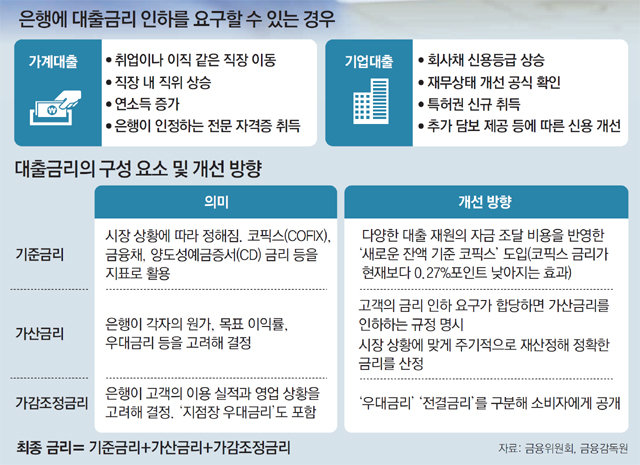

‘지점장 우대금리’ 등 대출금리를 구성하는 요소도 세세하게 공개된다. 은행 대출금리는 ‘기준금리+가산금리+가감조정금리’로 구성되는데 이를 통해 각 항목이 얼마씩 오르거나 내렸는지를 알 수 있다. 이 중 ‘가감조정금리’는 고객의 이용 실적으로 결정되는 ‘우대금리’와 본부나 영업점장 재량으로 결정되는 ‘전결금리’로 나눠서 공개된다.

② 고객의 정당한 금리 인하 요구 반영

소비자는 2002년 마련된 금리 인하 요구권 제도에 따라 취업이나 승진 등으로 신용이 좋아질 때 은행에 “대출금리를 내려 달라”고 요구할 수 있다. 하지만 은행들은 금리를 신용등급이 개선된 만큼 내리지 않고 찔끔 내리는 경우가 많았다. 다른 금리 요소를 조정해 최종금리를 내리지 않기도 했다. 그러나 앞으로 은행들은 고객의 높아진 신용만큼 금리를 인하하지 않으면 본점의 징계를 받을 수 있다. 은행들은 금리 인하 요구에 대한 처리 결과와 사유를 의무적으로 알려야 한다.

앞으로 은행이 금리를 잘못 계산하면 처벌할 수 있는 규정이 마련된다. 국회에 발의된 은행법 개정안에 따르면 은행이 대출금리를 부당하게 산정할 경우 건당 3000만 원의 과태료를 내고 은행과 임직원이 제재를 받는다.

④ 변동금리대출 중도상환 수수료 인하

대출자는 돈을 빌린 뒤 3년 안에 원금을 상환하면 중도상환 수수료(상환액의 1% 내외)를 부담해야 한다. 그런데 소비자가 중도상환할 때 은행에 이자 손실이 거의 없는 ‘변동금리대출’에도 ‘고정금리대출’과 동일한 수준의 수수료가 적용돼 왔다. 금융당국은 소비자가 손해를 보지 않도록 4월부터 변동금리대출 중도상환 수수료를 인하한다. 담보대출은 0.2∼0.3%포인트, 신용대출은 0.1∼0.2%포인트 인하될 것으로 예상된다.

⑤ 새로운 잔액 기준 코픽스 도입

조은아 기자 achim@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

테슬라 어닝쇼크에 콧대 낮춘 머스크 “내년초 저가 전기차 출시”

- 좋아요 개

- 코멘트 개

-

덕성여대, 독문-불문과 폐지… 인문학 소멸위기

- 좋아요 개

- 코멘트 개

-

이화영측-檢, 이번엔 ‘진술녹화실 몰카’ 공방

- 좋아요 개

- 코멘트 개

댓글 0