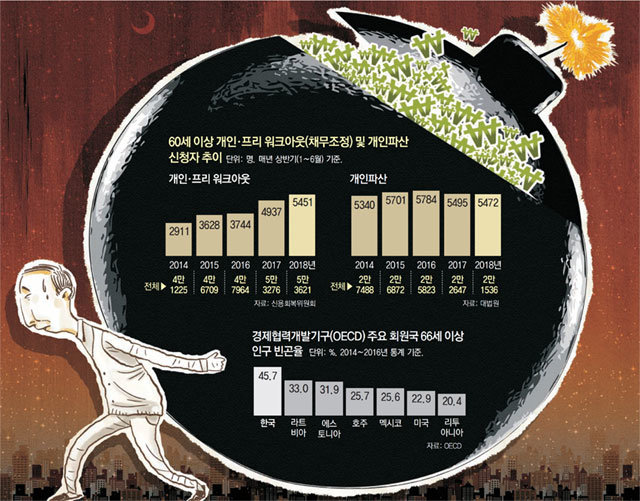

[‘실버 디폴트’ 급증]60대이상 워크아웃 신청 87% 늘어

왕성하게 일하던 중장년 때 대출을 받았다가 노년기에 접어들어 ‘빚 폭발’ 위기에 처한 이들이 늘고 있다. 노후 대비가 턱없이 부족한 상황에서 일자리도 소득도 끊긴 고령 대출자들이 빚을 감당하지 못하고 벼랑 끝으로 내몰리는 것이다. 특히 청년실업이 외환위기 이후 최악의 수준으로 악화되면서 취업하지 못한 자녀를 부양해야 하는 현실도 노년층의 ‘빚 탈출’을 막고 있다.

○ 60대 이상 채무조정 가장 많이 늘어

60대 여성 김모 씨는 남편이 일찍 세상을 떠난 뒤 홀로 두 자녀를 키우느라 30대 때 대출을 받기 시작했다. 하지만 30년이 넘도록 빚 상환을 끝내지 못했다. 김 씨는 “빚 갚느라 환갑이 넘어서도 식당 일부터 노점상 등 안 해본 일이 없다”면서 “심장이 나빠져 더 이상 일하기가 힘들어 채무조정을 신청했다”고 말했다.

젊은 시절 금융지식이 부족했던 탓에 노년 디폴트(채무불이행)에 빠지는 이들도 있다. 40대 때 30억 원대 자산가였던 김모 씨(65)는 주식과 펀드에 ‘몰빵’했다가 2008년 글로벌 금융위기를 거치며 돈을 모두 잃었다. 생활비가 급한 김 씨는 마이너스통장에 손을 댔다가 빚이 불어났고 다른 대출을 끌어쓰다보니 금리는 연 32%까지 치솟았다. 그는 “주식 투자만 했지 대출이 늘수록 신용등급이 떨어지고 금리가 뛴다는 걸 몰랐다”고 말했다.

이호진 한국자산관리공사 팀장은 “고령층 장기 연체자들은 은행 채무가 제2금융권 등으로 흘러가 자기 빚이 어디에 있는지조차 제대로 모르는 경우가 많다”라고 전했다.

금융감독원 등에 따르면 올해 1∼5월 생명보험사가 지급한 해약 환급금은 11조7145억 원으로 지난해 같은 기간(9조5475억 원)보다 22% 늘었다. 상반기(1∼6월) 연금저축 해지 건수도 13만7000건으로 3년 전(11만8000건)보다 16% 늘었다.

일용직으로 생계를 이어가는 60대 남성 김모 씨는 300만 원의 대출을 갚느라 건강보험료가 180만 원가량 밀렸다. 일감을 구해 공사장에서 일하려면 혈압 약을 먹어야 하는데 보험료가 연체돼 약값을 더 내야 할까 봐 걱정이다.

류재광 삼성생명 은퇴연구소 수석연구원은 “고령층이 병에 걸려 갑자기 의료비 지출이 늘어나면 가계 전체가 흔들려 빈곤에 빠지기 쉽다”며 “배우자까지 일을 그만두고 간병하다 보면 부부가 ‘하류 노인’으로 전락하기도 한다”고 말했다.

○ “노후 안전망 강화해야”

연금을 비롯한 노후 대비 부족으로 빚 상환 계획을 제대로 세우지 못한 노인들도 상당수다. 삼성생명 은퇴연구소에 따르면 올해 한국인의 은퇴준비지수는 54.5점으로 ‘주의’ 수준이었다. 2014년(57.2점), 2016년(55.2점)보다 하락했다.

경기 침체와 금리 인상이 겹친 가운데 빚의 낭떠러지에 직면한 고령층이 늘면서 이들이 가계부채 부실의 ‘뇌관’이 될 수 있다는 우려가 나온다. 김동엽 미래에셋은퇴연구소 상무는 “수명이 늘어나는 만큼 ‘돈의 수명’도 늘려야 한다”며 “퇴직 이후 현금 흐름을 정확히 파악한 뒤 나머지 자금으로 사업이나 투자를 하는 게 좋다”고 말했다. 박창균 중앙대 교수는 “자산 없이 빚이 많은 노인들은 적극 파산을 유도해 법적 지원을 늘려야 한다”며 “동시에 현재의 중장년층이 노후 디폴트를 피하도록 교육비 지출 등을 줄여주는 정책이 시급하다“고 말했다.

조은아 기자 achim@donga.com

조은아 기자 achim@donga.com

박희영 인턴기자 연세대 언론홍보영상학과 졸업

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

[단독]美, B-2 스텔스 폭격기 12대 최대무장·동시출격 훈련 공개

- 좋아요 개

- 코멘트 개

-

![나스닥 5일 연속 하락…넷플릭스는 ‘깜짝 실적’ 발표[딥다이브]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124555166.1.thumb.jpg)

나스닥 5일 연속 하락…넷플릭스는 ‘깜짝 실적’ 발표[딥다이브]

- 좋아요 개

- 코멘트 개

-

코로나 확진 뒤 동선 숨긴 공무원…벌금 2000만원 확정

- 좋아요 개

- 코멘트 개

댓글 0