사망보험금 연금으로 받고… 갱신 없이 70세까지 가능

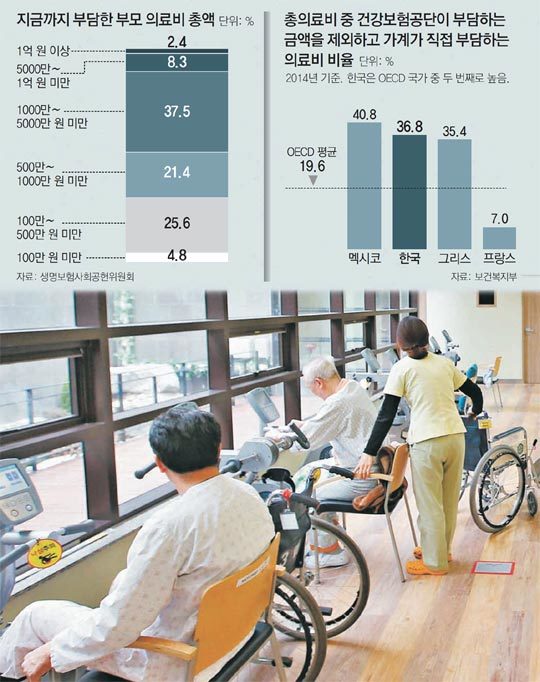

김 씨처럼 ‘유병장수시대’를 두려워하는 중장년층이 늘고 있다. 은퇴 연령이 빨라지면서 노후 준비를 하지 못한 채 ‘소득 단절’ 시기를 맞이하는 경우도 많다. 장기 치료가 필요한 질환이 있는 부모를 봉양하는 경우엔 경제적 부담이 더 커질 수밖에 없다. 5월 생명보험사회공헌위원회가 전국 만 40∼59세 남녀 1000명을 대상으로 ‘부모 의료비 부담 실태’를 조사한 결과 응답자의 48.1%가 “부모님 부양이 부담된다”고 답했다.

이럴 때일수록 ‘100세 시대’에 대비한 보험 상품을 눈여겨볼 만하다. 은퇴 후 소득 단절을 걱정하는 중장년층을 위해 보험업계도 관련 상품 마련에 분주하다.

갑작스러운 의료비 지출에 대비하려면 일단 보험에 가입하고 봐야 한다. 그동안은 종신보험 등의 보험료가 높아 가입 자체를 주저하는 경우가 많았지만 요즘은 보험료 부담을 기존보다 낮춘 노후 보장형 상품들이 많이 나오고 있다. 보장되는 보험금은 다소 낮추면서 보험료도 줄여서 고객들에게 가입 문턱을 낮춘 것이다.

미래에셋생명의 ‘건강종신보험’은 기존 상품에 ‘저해지환급형’을 추가로 출시해 보험료를 최대 15% 낮췄다. 사망보험금을 연금으로 전환할 수 있어 환급금을 늘린 것도 특징이다. 교보생명의 ‘교보알찬변액종신보험’도 가입자 사망 시에만 보험금을 지급하는 대신 보험료를 낮췄다.

보험 가입이 까다로운 고령자를 위한 상품도 늘어나는 추세다. 흥국생명 ‘흥국시니어보장보험’은 41세부터 70세까지 가입이 가능하다. 비갱신형 상품으로 보험료가 오르지 않는다. 중증치매로 진단되면 2000만 원, 경증치매도 100만 원을 보장한다. 암과 같은 중증 질환이 생기면 보험금을 선지급하거나 매월 생활비를 지급하는 상품도 있다.

○ 가입조건 꼼꼼히 따져봐야

병치레가 잦은 고령자들은 보험에 가입할 때 여러 조건을 더욱 꼼꼼히 살펴야 한다. 정성희 보험연구원 사회안전망연구실장은 “고령자들에게 빈번한 노인성 질환을 어디까지 보장해주는지를 확인하고, 유병자 보험의 경우에도 보험료 할증 여부까지 따져보고 가입해야 한다”고 설명했다.

보험사들은 보통 암이나 각종 질병을 앓았어도 ‘묻지도 따지지도 않고’ 보험에 가입할 수 있다고 광고한다. 하지만 이런 경우는 그만큼 보험료가 비싼 게 보통이다. 또 보험료가 저렴하거나 가입심사가 없는 경우에는 건강보험이 아닌 사망 시에만 보험금이 지급되는 사망보험 계약인 경우가 많다.

박성민 기자 min@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

![산으로 가는 연금 개혁… 백지안 낸 정부 무책임부터 짚어야[사설]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124662372.1.thumb.jpg)

![[셀프건강진단]평소에 맵고 짠 자극적인 음식을 좋아한다](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/124648715.1.thumb.jpg)

댓글 0