비과세 혜택 노린 예금 가입자 많아

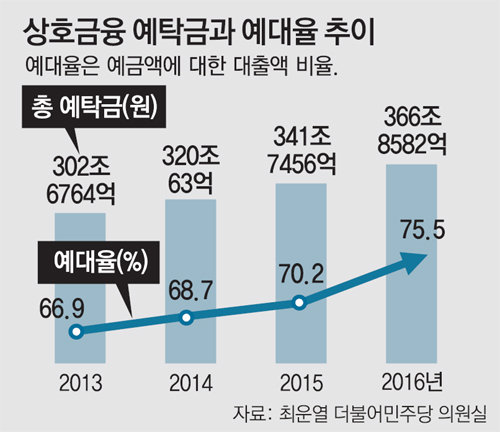

최근 상호금융권 비과세 혜택이 본래의 도입 취지와 다르게 중산층의 절세 수단이 됐다는 지적이 나오고 있다. 상호금융권이 비과세 혜택을 앞세워 시중 자금을 더 빨아들이면 금융권의 가계대출이 더 늘어날 소지가 있다. 최근 가계부채 증가세에 민감해진 금융당국도 추이를 주시하고 있다.

○ 정작 가입자 중 농어민은 17.6%뿐

상호금융의 예탁금 비과세는 농·수·신협 산림조합 새마을금고 등 상호금융권에 돈을 맡기면 최대 3000만 원까지 이자소득세 14%를 면제해주는 제도다. 1976년 농어민의 재산 형성을 돕기 위해 도입된 뒤 1990년 중반부터 3년씩 시효가 연장돼 내년 말 또다시 일몰(日沒)을 앞두고 있다.

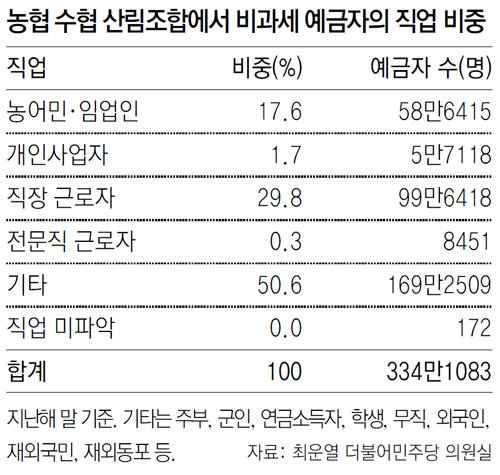

하지만 막상 비과세 혜택의 과실은 중산층들이 따먹고 있다는 지적이 끊이질 않고 있다. 7일 최운열 더불어민주당 의원실이 금융감독원에서 받은 자료에 따르면 농협과 수협, 산림조합 등 3곳에서 비과세 예금자의 직업 중 농어민과 임업인의 비중은 17.6%(59만 명)에 그쳤다. 반면 직장근로자의 비중은 29.8%(100만 명), 주부와 연금소득자, 학생 등 기타 비중은 절반(50.6%)을 넘었다.

정부도 이런 현상을 우려해 농업 등 해당 업종에 종사하지 않는 사람들은 일정 금액을 출자해 준(準)조합원으로 가입해야만 예금을 할 수 있게 해 놨다. 하지만 서울시내 상호금융권을 취재한 결과 조합별 가입비는 1000∼1만 원 수준이었고, 이조차 받지 않는 곳도 있었다. A조합 영업직원은 “조건 없이 준조합원으로 가입해 세금우대 혜택만 누리면 된다”고 말했다. B조합에서는 “여유자금 6000만 원을 어머니와 자녀 통장으로 나눠 절세를 하는 가입자가 많다”고 설명했다.

○ 국회에서 표 얻기 위해 계속 연장

이와 함께 올해 세법개정안에 따라 개인종합자산관리계좌(ISA)에서 농어민 비과세 한도가 기존 200만 원에서 500만 원으로 2배 이상 늘어나면서 상호금융권 비과세가 ‘중복 혜택’이라는 주장도 나오고 있다.

이재연 한국금융연구원 선임연구위원은 “예금자에게만 유리한 비과세 혜택은 없애는 것이 맞다”고 말했다. 다만 송두한 NH농협금융지주 금융연구소장은 “상호금융은 외부 자금을 유치해 지역 농민들에게 대출을 해준다”며 “비과세 혜택이 사라지면 예치된 자금이 대거 빠져나가 존립에 위협이 될 우려가 있다”고 반박했다.

강유현 기자 yhkang@donga.com / 한승아 인턴기자 서강대 경제학과 4학년

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

소방공무원 필기시험 문제 일부 오류로 전원 정답처리…응시자 반발

- 좋아요 개

- 코멘트 개

-

홍준표 “한동훈, 우리 당 얼씬 거리지마…특검이나 준비해” 썼다 삭제

- 좋아요 개

- 코멘트 개

-

IMF “韓 성장률 2.3% 유지… 美는 0.6%P 오른 2.7%”

- 좋아요 개

- 코멘트 개

댓글 0