‘8.2 부동산 대책’ 중 사람들이 특히 헷갈리는 부분만 모아 정리했습니다.

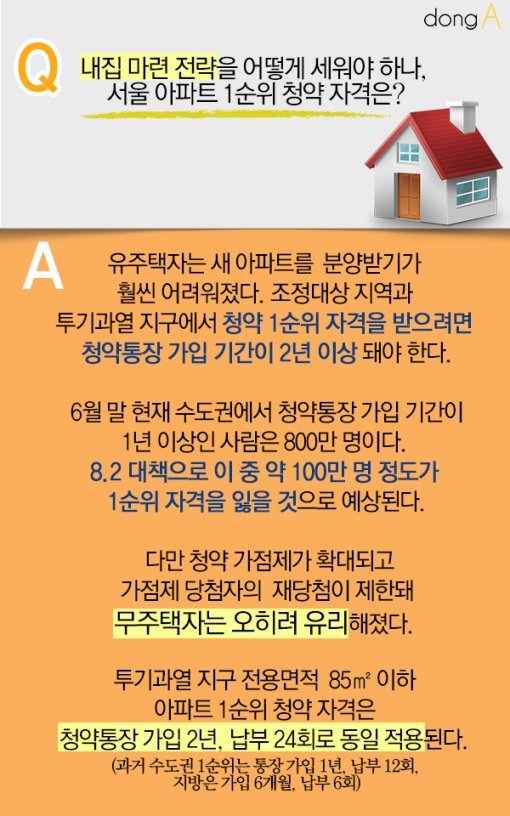

#. Q: 내집 마련 전략을 어떻게 세워야 하나, 서울 아파트 1순위 청약 자격은?

A: 유주택자는 새 아파트를 분양받기가 훨씬 어려워졌다.

조정대상지역과 투기과열지구에서 청약 1순위 자격을 받으려면 청약통장 가입 기간이 2년 이상 돼야 한다.

6월 말 현재 수도권에서 청약통장 가입 기간이 1년 이상인 사람은 800만 명이다.

8.2 대책으로 이 중 약 100만 명 정도가 1순위 자격을 잃을 것으로 예상된다.

다만 청약 가점제가 확대되고 가점제 당첨자의 재당첨이 제한돼 무주택자는 오히려 유리해졌다.

투기과열지구전용면적 85㎡ 이하 아파트 1순위 청약 자격은 ‘청약통장 가입 2년, 납부 24회’로 동일 적용된다. (과거 수도권 1순위 자격은 통장 가입 1년, 납부 12회, 지방은 가입 6개월, 납부 6회)

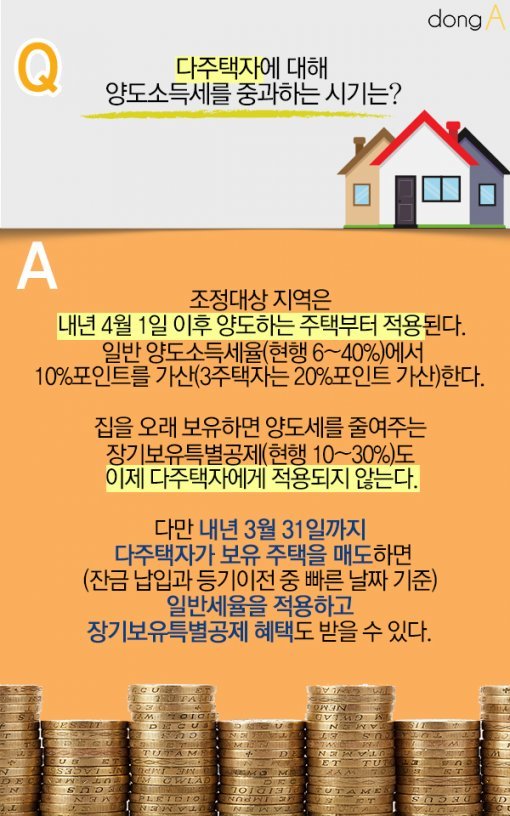

#. Q: 다주택자에 대해 양도소득세를 중과하는 시기는?

A: 조정대상 지역은 내년 4월 1일 이후 양도하는 주택부터 적용된다.

일반 양도소득세율(현행 6~40%)에서 10%포인트를 가산(3주택자는 20%포인트 가산) 한다.

집을 오래 보유하면 양도세를 줄여주는 장기보유특별공제(현행 10~30%)도 이제 다주택자에게 적용되지 않는다.

다만 내년 3월 31일까지 다주택자가 보유 주택을 매도하면(잔금 납입과 등기이전 중 빠른 날짜 기준) 일반세율을 적용하고 장기보유특별공제 혜택도 받을 수 있다.

A: 감독 규정 개정안 시행 이후의 대출 승인 분부터 적용된다. 최소 2주 이상이 걸릴 전망이다. 따라서 대출 계획이 있는 사람은 서둘러야 한다. 개정안 시행 이전에 대출 승인이 난 것은 종전 기준을 적용하기 때문이다.

집단 대출에 대한 LTV와 DTI 규제는 대책발표 이후(8월 3일) 입주자 모집 공고되는 사업장이면 중도금과 잔금 대출에 적용된다.

또 향후 아파트 일반 분양 청약할 때 중도금 대출에 강화된 LTV와 DTI 규제가 적용된다는 점도 명심해야 한다.

#. Q: 서울 강남 재건축 아파트를 샀는데 아직 잔금을 치르지 못했다면?

A: 원칙적으로는 투기과열지구 지정(8월3일) 이전에 등기를 마쳐야 한다.

다만 이번에는 8월 3일 이전에 매매계약을 체결했다면 그 거래에 대해 조합원 지위 승계를 허용한다.

이제 조합 설립인가 이후 소유권 이전등기(이전고시) 이전 단계에 있는 단지는 매매가 불가능하다.

다시 말해 아파트를 살 수는 있지만 사더라도 새 아파트 분양은 받을 수 없고 현금 청산 대상만 된다.

사업이 지지부진한 재건축 단지는 매매가 가능하다. 조합 설립 인가 후 2년 내 착공하지 못한 단지의 재건축 아파트를 2년 이상 가지고 있거나, 사업시행인가 후 3년 내 착공하지 못하고 3년 이상 소유하고 있을 때도 매매할 수 있다.

또 투기 지역 내 주택담보대출은 1인당 1건이 아니라 1가구당 1건으로 제한된다.

#.Q: 아파트를 사려면 이제 자금조달계획 신고서를 내야 하나?

A: 투기과열지구에서 3억 원 이상 주택을 거래(분양권 전매 포함시)할 때는 부동산 거래 신고와 별도로 자금 조달 계획 신고를 해야 한다.

자기자금, 차입금 등 주택 취득에 소요되는 자금조달 계획을 기재해 관할 시, 군, 구청에 제출해야 한다. 관할 세무서가 허위 사실로 의심할 경우 이를 조사할 수 있다. 즉 자금 출처를 명확히 소명하지 못하는 주택 매입 거래가 어려워진다는 뜻이다.

2017. 8. 3 (목)

사진 출처| 동아일보 DB·Pixabay

기획·제작| 하정민 기자·이소정 인턴

![[카드뉴스]KT&G, 임직원 동참으로 사회공헌기금 누적 400억 원 돌파](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2024/02/23/123664733.2.jpg)

![[카드뉴스]KT&G, 부산서 문화예술축제 ‘페스티벌 시옷’ 개최… 3일간 3만 명 방문](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2023/11/27/122372237.1.png)

![마녀보다 아름다워진 공주의 비결… GAP 인증 농산물 덕분? [카드뉴스]](https://dimg.donga.com/a/204/115/95/2/wps/NEWS/IMAGE/2023/10/19/121741851.1.jpg)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

“무역적자 감축이 최우선순위…영원한 FTA는 멍청한 생각”

- 좋아요 개

- 코멘트 개

-

경찰차 앞에서 ‘불법유턴’한 오토바이…알고 보니 수배자였다

- 좋아요 개

- 코멘트 개

-

하이브 “민희진, 무속인 코치받아 경영”…민희진 “이미 마녀 프레임”

- 좋아요 개

- 코멘트 개

댓글 0