P2P 대출 투자 ‘렌딧’

고(高)수익엔 고위험이 따른다는 것을 누가 모르나. 그렇다고 쌈짓돈을 1∼2% 금리를 주는 은행에 묵혀 두기엔 앞이 캄캄하다. 카드값부터 축의금, 각종 회비까지 돈 들어갈 곳이 산더미다. 실적 좋은 업체의 주식도 내가 사면 뚝뚝 떨어지는 ‘마이너스의 손’을 갖고 있는 이들에겐 주식 투자로 돈을 불리는 일도 부담스럽다. 수익률은 높은데 손실 우려가 적은 투자처는 없을까.

○ 회원 가입부터 투자까지 간단

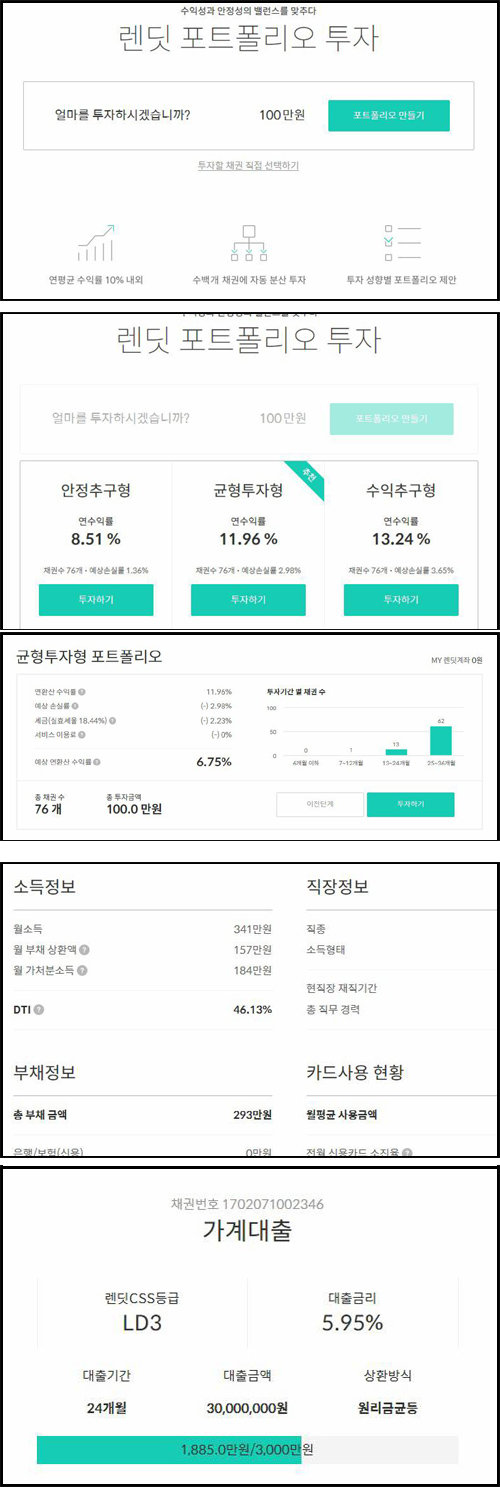

그래서 이달 3일 요즘 가장 ‘핫’하다는 개인 간(P2P) 대출 투자를 직접 해봤다. P2P 대출은 일반인(Peer)의 돈을 모아 다른 사람(Peer)한테 빌려주는 신금융 서비스다. 빌려주는 사람은 투자자가 되고 빌리는 사람은 대출자가 된다. 10%대의 중금리 대출 희망자들이 이 대출을 주로 이용한다. 먼저 개인 신용 부문 1위 P2P 대출 회사인 ‘렌딧’을 써봤다. 이용 방법은 생각보다 간단했다. 홈페이지에서 회원 가입을 하니 가상계좌가 생겼다. 100만 원을 입금하고 사이트 상단에 있는 ‘투자하기’ 항목을 눌렀다. 자동으로 질문이 떴다. “얼마를 투자하시겠습니까.” 100만 원을 적고 포트폴리오 만들기를 눌렀다. 그러자 안전추구형(연 수익률 8.51%), 균형투자형(11.96%), 수익추구형(13.24%) 등 3가지 유형의 투자 포트폴리오가 떴다.

순간 멈칫했다. 나도 모르게 수익률이 가장 높은 수익추구형에 손이 갔다. 그런데 3.65%의 예상 손실률이 눈에 밟혔다. 안전추구형은 1.36%, 균형투자형은 2.98%였다. ‘추천’ 태그가 붙은 균형투자형을 눌렀다. 예상되는 수익률과 손실률, 세금(18.44%), 투자할 채권들(76개)이 주르륵 떴다. 76개의 채권에는 생활비, 사업자금 등 대출 목적이 적힌 채권명과 렌딧이 산정한 등급, 대출자의 금리, 투자 기간, 모집 금액, 첫 지급일, 금액이 적혀 있었다.

채권을 하나씩 눌러봤다. 예상보다 정보가 상세해 놀랐다. 대출자의 소득, 부채 상환액 등 소득정보부터 직종, 재직기간 등 직장 정보가 담겨 있었다. 또 대략적인 카드사용 현황도 나왔다. 기자는 특히 각 채권의 현금서비스 이용 잔액 건수를 유심히 살펴봤다. 이를 바탕으로 채권마다 투자 금액을 조정했다. 그리고 결제를 완료했다. 66개 채권에 100만 원을 투자한 것이다.

이렇게 투자를 하면 채권별로 만기와 대출금리, 투자금액을 고려해 10일에 한 번꼴로 원금과 이자가 들어온다. 이를 재투자하면 복리 효과도 거둘 수 있다. 이 때문에 재투자율도 높은 편이다. 김성준 렌딧 대표는 “나이스에서 받은 신용평가정보와 누적 데이터를 기반으로 포트폴리오를 짜고 있다. 분산 투자를 하니 27.5%인 소득세가 10% 정도 떨어지는 절세 효과도 있다”고 말했다. 서비스 이용료는 아직 무료다.

몇 가지 고려할 점도 있다. P2P 대출 투자금의 대부분은 중도 인출을 할 수 없다. 향후에 P2P 대출 시장이 확대되면 손실률이 지금보다 커질 수 있다는 점도 유의해야 한다. P2P 대출 회사들은 일정 기간 이상 연체가 발생하면 채권 추심 회사에 추심 업무를 위임한다.P2P 대출 업체가 P2P금융협회에 등록돼 있는 곳인지도 확인해야 한다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

MBC “이스라엘, 미국 본토 공격” 오보…1시간 30분만에 정정

- 좋아요 개

- 코멘트 개

-

“키우던 반려견들 구하려다” 불 난 컨테이너로 뛰어든 60대 사망

- 좋아요 개

- 코멘트 개

-

전공의 “2000명 근거없다는것 증명”… 교수들 “사직 철회없다”

- 좋아요 개

- 코멘트 개

댓글 0