8일 금융권에 따르면 지난해 12월 제윤경 더불어민주당 의원은 현행 27.9%인 법정 최고 대출금리를 20.0%로 낮추는 대부업법 개정안을 대표 발의했다. 개정안에는 대출자가 부담하는 이자 총액이 원금을 넘지 못하도록 제한하는 내용도 담겼다.

하지만 금융권에서는 최고금리 인하의 부작용을 우려하는 목소리가 많다. 금리가 떨어지면 저축은행과 대부업체의 대출심사가 더 깐깐해져 저신용자(신용 7∼10등급)에 대한 대출이 줄어들 수 있어서다.

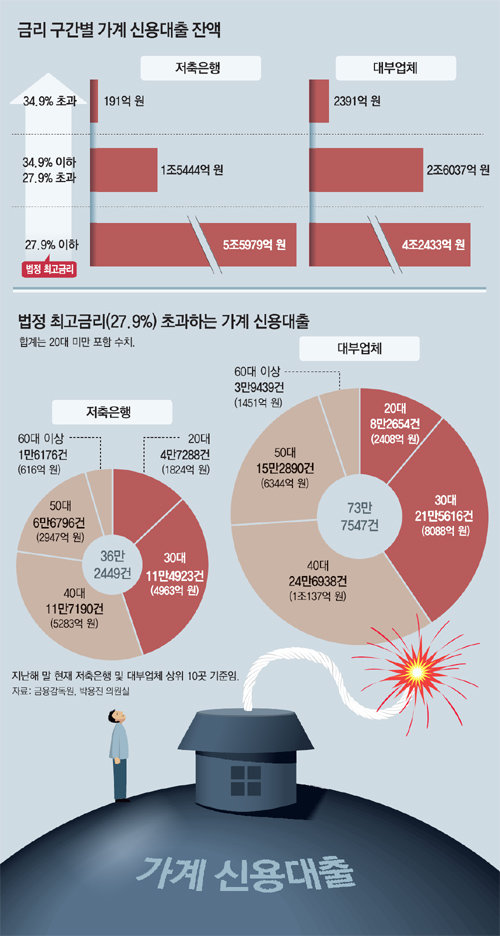

따라서 부작용을 고려하지 않은 ‘포퓰리즘’식 금리 인하 법안보다는 기존 대출이라도 현행 법정 상한선인 27.9%에 맞춰 금리를 낮추도록 유인하는 실질적인 대책이 필요하다는 지적이 나온다. 그동안 법정 최고금리를 소급 적용해야 한다는 지적이 잇따랐지만 대형 저축은행들은 ‘금리 인하 요구권’을 통해 금리를 낮추겠다며 버텼다. 금리 인하 요구권은 대출자가 신용상태가 좋아지면 대출 이자를 낮춰 달라고 요구할 수 있는 권리다.

하지만 지난해 3월 이후 저축은행 상위 10곳이 금리 인하 요구권을 받아들여 최고금리를 깎아준 금액은 309억 원에 불과했다. 이는 작년 말 현재 연리 27.9%를 초과한 대출(1조5635억 원)의 1.9%에 해당하는 규모다. 강형구 금융소비자연맹 금융국장은 “기존 대출자들도 인하된 최고금리를 소급 적용해 이자 부담을 낮춰줄 필요가 있다”고 말했다.

취약계층의 주요 자금 조달 창구인 저축은행 및 대부업 대출시장을 차별화하는 방안이 필요하다는 지적도 나온다. 예금보험공사에 따르면 지난해 1∼9월 저축은행들이 새로 취급한 개인 신용대출 4조 원 가운데 연 20%를 웃도는 고금리 대출이 72%(2조9000억 원)나 된다. 저축은행들이 ‘고금리 장사’에 치중하면서 대부업체와 별다른 차이가 없어진 셈이다. 이민환 인하대 글로벌금융학과 교수는 “저축은행은 중금리 대출 시장을 활성화하고 대부업체는 이를 활용할 수 없는 사람들을 상대해야 한다”며 “저축은행이 중금리 시장을 활성화할 수 있도록 세제 혜택을 주는 등 유인책이 필요하다”고 말했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

하남시의회 “하수처리 증설사업비 253억원, LH가 해결해야”…교산 신도시 난항

- 좋아요 개

- 코멘트 개

-

“월급 450만원에 타워팰리스 입주 도우미”…구인 공고에 갑론을박[e글e글]

- 좋아요 개

- 코멘트 개

-

“380조원 썼는데 0.72명…그 돈 다 어디로 갔나요”

- 좋아요 개

- 코멘트 개

댓글 0