2일 예비입찰 마감… 새주인 찾기 시작

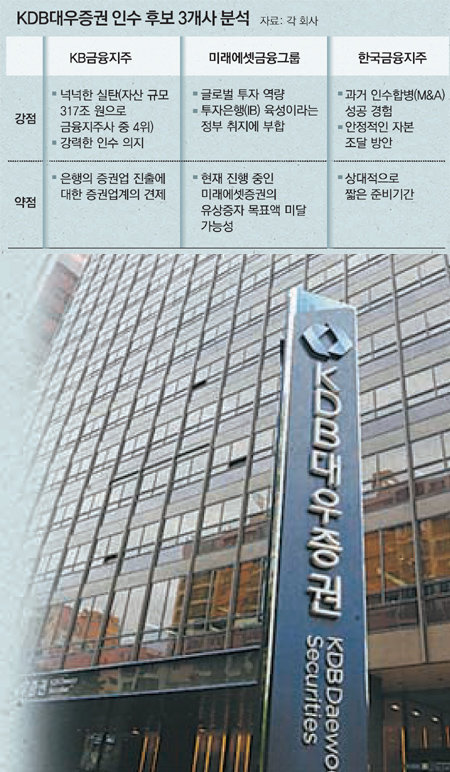

대우증권 인수에 가장 적극적인 곳은 KB금융이다. 3사 중 가장 먼저 태스크포스(TF)를 가동한 KB금융은 은행에 쏠린 사업 구조를 다각화하기 위해 대우증권 인수를 추진하고 있다. 올해 3분기(7∼9월) KB금융의 순이익 4071억 원 중 절반이 넘는 57%(2337억 원)가 KB국민은행에서 나왔다. KB금융은 지난해 우리투자증권 인수 실패를 반복할 수 없다며 의지를 다지고 있다.

KB금융은 넉넉한 실탄을 바탕으로 자신감을 내비치고 있다. 올해 6월 말 기준 자산규모는 317조 원(지주회사 중 4위), 자본적정성을 평가하는 총자본비율은 업계 최고 수준(15.86%)으로 자금 조달에 여유가 있다. 다른 증권사들은 “은행의 보수적 움직임에 투자 역량이 떨어질 것”이라거나 “글로벌 투자은행(IB) 육성 취지에 부합하지 않다”며 KB금융을 견제하고 있다.

대우증권 인수전에 뒤늦게 합류한 한국금융지주는 아직 인수 TF를 구성하지 못했다. 한국투자증권(자기자본 3조2580억 원)은 대우증권과 합병 시 독보적 1위 증권사의 지위를 차지할 수 있으며, 덩치를 키워 아시아 시장에 진출할 것이란 목표를 세웠다. 한투증권 측은 2005년 동원증권 인수합병(M&A)을 성공적으로 이끈 경험을 강점으로 내세우고 있다. 자금조달 방안은 유상증자 없이 회사채 발행 등을 검토하고 있다. 인수자금 마련은 무리 없이 이뤄질 것으로 보이지만 준비기간이 짧은 만큼 예상치 못한 변수에 대응할 수 있느냐가 관건이다. 현재 한투증권이 카카오 컨소시엄의 주축으로 인터넷전문은행 인가에 묶여 있어, 대우증권 인수에 집중하지 못할 것이라는 지적도 나오고 있다.

업계는 대우증권의 새 주인이 결국 가격으로 결정될 것으로 보고 있다. 대우증권의 주식가치는 지난달 30일 주가 기준 1조5593억 원 수준이며 경영권 프리미엄을 합치면 매각가는 2조 원을 넘을 것으로 추정된다. 산은 관계자는 “3파전으로 진행됨에 따라 매각 가격은 시장 추정치보다 높아질 가능성이 크다”고 기대했다.

이건혁 기자 gun@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

‘세월호 특조위 방해’ 박근혜 정부 인사 2심도 전원 무죄

- 좋아요 개

- 코멘트 개

-

들개에 70cm 화살 쏴 관통상 입힌 40대, 2심서 집유로 감형‥왜?

- 좋아요 개

- 코멘트 개

-

만삭 전처 찾아가 살해한 40대 기소…아기는 제왕절개로 무사 출생

- 좋아요 개

- 코멘트 개

댓글 0