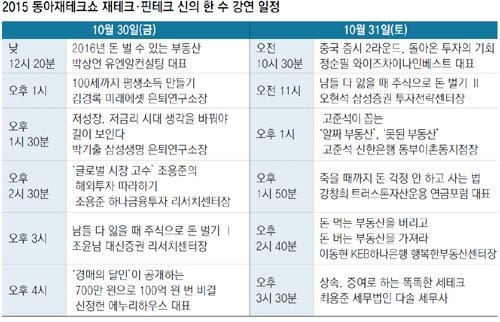

재테크 고수 12인에게 듣는 ‘신의 한수’

30일 개막하는 ‘2015 동아재테크·핀테크쇼’의 부대행사인 ‘재테크 신의 한 수’ 논스톱 강연 시리즈에서 ‘재테크 고수’ 12명이 ‘똑똑한 재테크’ 비법을 공개한다. 이들은 무작정 흐름을 좇기보다는 수익성을 따져 투자해야 한다고 조언했다.

수익성 부동산도 월세보다 시세 차익

고준석 신한은행 동부이촌동지점장은 이를 ‘알짜’ 부동산과 ‘못된’ 부동산으로 나눠 설명했다. 그는 입지조건이 좋아 다시 팔 때 시세 차익을 얻을 수 있는 부동산은 ‘알짜 부동산’으로, 유지관리비가 많이 들고 공실률이 높은 원룸, 오피스텔 등을 ‘못된 부동산’으로 꼽았다. 고 지점장은 “원룸, 다세대, 오피스텔 가운데 주택 자체의 감가상각이 커서 매각가격이 떨어지는 상품이 많은데 은퇴세대가 월세에만 현혹돼 이런 부동산에 퇴직금을 쏟아붓는 건 매우 위험하다”고 지적했다.

전문가들은 “5억 원 이하 매물을 고르는 투자자라면 소형 아파트를 공략하라”고 말한다. 비슷한 조건의 오피스텔보다 출구전략에서 더 유리하기 때문이다. 소형 아파트는 거주와 임대수익 목적의 수요가 공존해 수요가 더 안정적이다.

글로벌 자산 배분은 선택 아닌 필수

전문가들은 중국에 대한 관심을 접지 말라고 강조했다. 중국은 성장률이 둔화하고 있지만 세계의 소비시장으로 탈바꿈하고 있어 성장 잠재력이 여전히 크다는 분석이다. 정순필 와이즈차이나인베스트 대표는 “올해 중국 증시의 급등락은 실물경제가 아닌 불안정한 시스템이 원인”이라며 “저평가된 주식을 선별하는 선구안을 갖고 중국을 바라봐야 한다”고 말했다. 정 대표는 “이달 열릴 중국 중앙위원회 5차 전체회의(5중 전회)를 살펴보면 중국이 향후 5년간 육성할 산업이 보일 것”이라며 “거기에 초점을 맞춰 장기적 관점에서 투자종목을 골라야 한다”고 말했다.

은퇴 설계 출발점은 월 수익 목표 정하기

은퇴 설계는 노후를 준비하는 또 하나의 재테크 수단이다. 김경록 미래에셋 은퇴연구소장은 “은퇴 후 매월 얼마의 고정수익이 필요한지를 정하는 것이 은퇴 설계의 출발점”이라고 말한다. 은퇴 설계를 할 때 5억 원이 필요하다는 식으로 필요한 총 자산 목표를 생각하는 사람들이 많지만 월 단위의 수익 규모가 더 중요하다는 것. 김 소장은 “예상 연금소득이 월 생활비 목표에 못 미치면 개인연금, 주택연금 등 다양한 연금 상품을 활용해 추가 소득을 만들어야 한다”고 강조했다.

서울 서초구 강남대로 aT센터에서 열리는 동아재테크·핀테크쇼에 참가하면 초저금리 시대에 맞는 똑똑한 투자비법을 알려주는 재테크 고수들의 명품 강의를 들을 수 있다. 홈페이지(www.dongafintech.com)에서 등록하면 무료로 입장할 수 있다.

주애진 jaj@donga.com·천호성 기자

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

학교폭력으로 장애 판정…복지사 꿈꾼 30대, 장기기증으로 ‘새 삶’ 선물

- 좋아요 개

- 코멘트 개

-

“전기차 충전기 부르신 분∼” 자율주행차 타고 찾아갑니다

- 좋아요 개

- 코멘트 개

-

러, 안보리서 우주공간 대량살상 핵무기 금지결의안 거부

- 좋아요 개

- 코멘트 개

댓글 0