퇴직연금펀드 인기

올해부터 DC형이나 IRP에 300만 원 추가 납입하면 세액공제

퇴직연금 위험자산 투자 70%로 퇴직연금 해외펀드로 운용땐

年15.4% 배당소득세 아낄수 있어

초저금리가 계속되는 데다 절세 혜택이 주목을 받으면서 퇴직연금을 주식·채권형펀드 등의 투자상품으로 굴리는 투자자가 늘고 있다. 특히 퇴직연금의 위험자산 투자 한도가 종전 40%에서 70%로 확대된 뒤에는 주식형펀드를 활용해 보다 공격적으로 퇴직연금을 운용하는 이들도 서서히 늘어나는 추세다.

전문가들은 시중 금리가 바닥으로 떨어진 만큼 퇴직연금 자산을 예금 같은 원금보장형 상품에만 묻어둬서는 안 된다고 강조한다. 장기적으로 꾸준히 좋은 성과를 내고 있는 운용사와 펀드를 찾아 퇴직연금을 운용하면 원금 손실 위험을 낮추면서 기대 수익을 높일 수 있다고 조언한다.

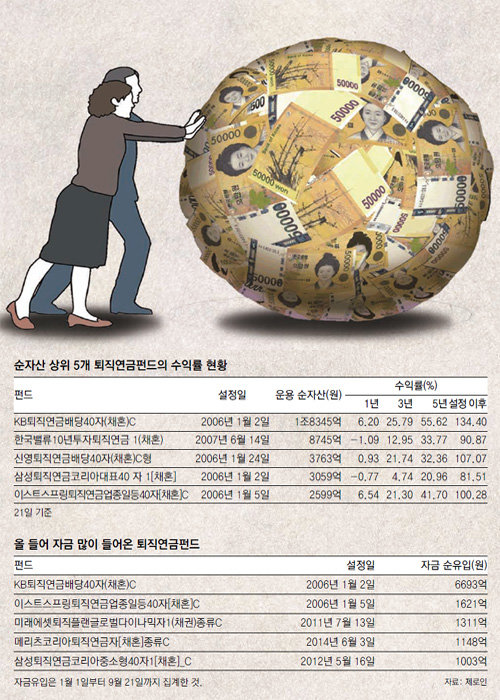

올 들어 퇴직연금펀드로 약 1조9000억 몰려

올해 연말정산부터 퇴직연금 추가 납입금 최대 300만 원에 대한 세액공제 혜택이 생기면서 확정기여형(DC형) 퇴직연금이나 개인퇴직연금(IRP) 계좌를 통해 펀드에 투자하는 자금이 빠르게 늘어난 것으로 분석된다.

올해부터 연금저축 납입액 최대 400만 원 외에 퇴직연금이나 IRP에 300만 원을 추가 납입하면 총 700만 원까지 13.2%의 세액공제를 받을 수 있다. 두 상품에 700만 원 한도를 채우면 연말정산 때 약 92만 원을 돌려받을 수 있는 셈이다.

3월 말 현재 약 107조 원 규모인 국내 퇴직연금시장에서 예·적금, 보험 등 원리금보장형 상품이 차지하는 비중은 92.1%나 된다. 반면 주식·채권형펀드 등 실적배당형 상품 비중은 6.7%에 불과하다. 퇴직연금 자산 대부분이 연리 2∼3%에 불과한 예·적금, 보험 등에 묶여 있다는 뜻이다. 하지만 기준금리 1.5% 시대를 맞아 예·적금으로는 연간 1%의 수익도 올리기 힘든 상황이 되면서 퇴직연금펀드로 눈을 돌린 투자자가 크게 늘어난 것으로 풀이된다.

‘KB퇴직연금배당40’, 9년 수익률 130% 넘어

올 들어 가장 많은 자금을 빨아들인 퇴직연금펀드는 KB자산운용의 ‘KB퇴직연금배당40’(채권혼합형)’으로 모두 6693억 원이 순유입됐다. 2006년 1월에 설정된 이 펀드는 21일 현재 운용 순자산 규모가 1조8345억 원로 개별 퇴직연금펀드 중 가장 크다. 설정 이후 9년간 누적 수익률은 134.40%이며 최근 1년(6.20%) 3년(25.79%) 5년(55.62%) 수익률에서 알 수 있듯 매년 꾸준히 성과를 쌓아가고 있다.

이 펀드의 인기에 힘입어 최근 KB자산운용은 전체 퇴직연금펀드 순자산이 2조 원을 돌파했다. 지난해 9월 1조 원 돌파 이후 1년 만에 규모를 2배로 늘린 것이다.

유성천 KB자산운용 리테일본부 상무는 “최근 퇴직연금의 위험자산 투자 한도가 확대되면서 혼합형펀드를 비롯해 주식형펀드에 대한 문의도 늘고 있다”며 “이에 맞춘 다양한 상품을 보강해 발 빠르게 시장에 대응하겠다”고 말했다.

퇴직연금을 해외펀드로 운용하면 매년 15.4%의 배당소득세를 아낄 수 있는 만큼 퇴직연금 내 해외펀드 비중을 확대하는 것도 좋은 방법이라고 전문가들은 조언한다. 퇴직연금을 해외펀드로 굴리면 해외 투자 때 부과되는 세금을 연금을 받을 때 내도록 이연할 수 있어 그만큼 재투자 여력이 생긴다.

정임수 기자 imsoo@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

44경기 무패행진… “아직도 멈추고 싶지않다”

- 좋아요 개

- 코멘트 개

-

‘역사 왜곡’ 日교과서 검정 추가 통과…정부, 주한일본대사 초치

- 좋아요 개

- 코멘트 개

-

80여년만에 돌아온 ‘석가불 진신사리’ 첫 일반 공개

- 좋아요 개

- 코멘트 개

댓글 0