금융당국, 2016년부터 ‘대출 청약 철회권’ 시행키로

내년부터 A 씨처럼 대출받은 지 7일이 넘지 않은 사람들은 중도상환수수료를 내지 않고 대출을 철회할 수 있게 된다. 금융위원회와 금융감독원은 ‘대출 청약 철회권’을 내년부터 시행한다고 16일 밝혔다. 소비자가 대출을 받은 뒤에도 다시 한 번 대출의 필요성과 대출금리의 적정성에 대해 판단해볼 수 있게 하려는 취지다.

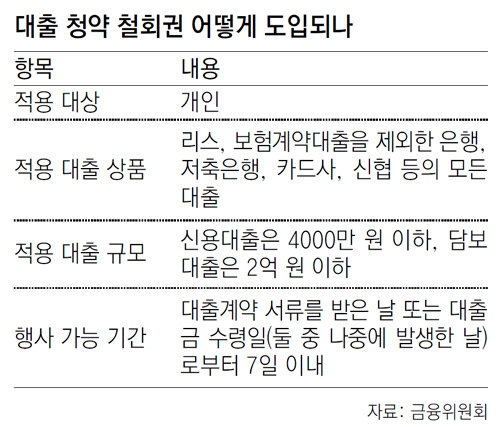

대출 청약 철회권은 대출계약에 대한 숙려 기간을 7일로 정하고 금융소비자가 이 기간에는 불이익 없이 대출계약을 해지할 수 있도록 하는 권리다. 대출 해지에 대한 일종의 ‘벌금’ 성격이던 중도상환수수료가 부과되지 않으며 신용등급에 영향을 미칠 수 있는 대출기록도 삭제된다.

다만 대출이 철회된 뒤 소비자는 원리금과 함께 금융회사가 해당 대출을 처리하기 위해 지불한 부대비용을 부담해야 한다. 신용대출에 대해서는 원금과 해당 기간의 약정 이자를 금융회사에 내야 한다. 주택담보대출을 취소하는 경우에는 원금과 이자 외에 금융회사가 치른 근저당권 설정비(주택 가격 2억 원 기준 약 150만 원)를 지불해야 한다.

철회권은 기업이나 개인사업자가 아닌 개인 대출자에게만 부여된다. 적용 대상은 리스와 보험계약대출을 제외한 은행, 저축은행, 카드사, 신협, 주택금융공사 등이 취급하는 모든 대출이다. 대출 규모에는 제한이 있다. 담보대출은 2억 원 이하, 신용대출은 4000만 원 이하인 경우에만 철회가 가능하다. 금융위 관계자는 “통상 사업계획에 따라 충분한 검토를 거쳐 대출을 신청하는 법인은 철회권 부여 대상에서 제외했다”며 “개인사업자에 대해서는 제도 실행 추이를 지켜보고 추후 도입 여부를 검토할 것”이라고 밝혔다.

금융당국과 각 금융업권은 9, 10월에 대출 약관 개정안을 만들어 내년부터 이 제도를 시행할 예정이다. 금융위는 관계부처와의 협의를 통해 우체국, 새마을금고 등에도 대출 청약 철회권 도입을 유도하기로 했다. 금융위 윤창호 중소서민금융정책관은 “대출 철회권을 도입하면 소비자들이 불필요한 대출을 줄이고 숙려 기간 동안 최적의 대출 상품을 찾는 등 금융비용도 줄일 수 있을 것”이라고 내다봤다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

[단독]檢, ‘민주당 돈봉투 의혹’ 현역의원 7명 출석 통보…전원 ‘불응’

- 좋아요 개

- 코멘트 개

-

의료개혁특위 첫 회의…“의료개혁 추진 시급”

- 좋아요 개

- 코멘트 개

-

살인 무기수, 수감 중 사람 죽였지만 또 ‘무기징역’ 확정

- 좋아요 개

- 코멘트 개

댓글 0