부동산시장 젊은층의 귀환

미혼인 자영업자 김모 씨(36)는 올해 초까지만 해도 주변 사람들에게 입버릇처럼 이렇게 말하곤 했다. 목돈을 묻어두기에 부동산 시장은 너무 불안해보였고 자동차, 휴대전화, 여자친구와의 데이트 비용 등 돈 쓸 곳은 너무나 많았다. “왜 전 재산을 아파트에 쏟아 붓고 쪼들려야 해요? 그냥 전세로 옮겨 다니면 되지.”

그러던 그가 지난달 떠밀리듯 전세살이를 청산하고 서울 용산구의 집을 샀다. 전세대란을 당해내기 힘들다는 게 결정적인 이유였다. 2년 전 전셋집을 재계약할 때 전세금 3000만 원을 올려주고 눌러앉았는데 올해 대학교수인 50대 집주인은 ‘반 전세’를 요구했다. 전세금을 올려주겠다는데도 “전세금을 받아도 금리가 너무 낮아 묻어둘 데가 없다”며 집주인은 요지부동이었다. 인근 지역에 옮길 만한 전셋집을 찾았지만 ‘씨’가 마른 지 오래였다. 결국 그는 은행 대출을 받아 아파트를 구입하기로 마음먹었다.

○ 급증하는 2030의 주택담보대출

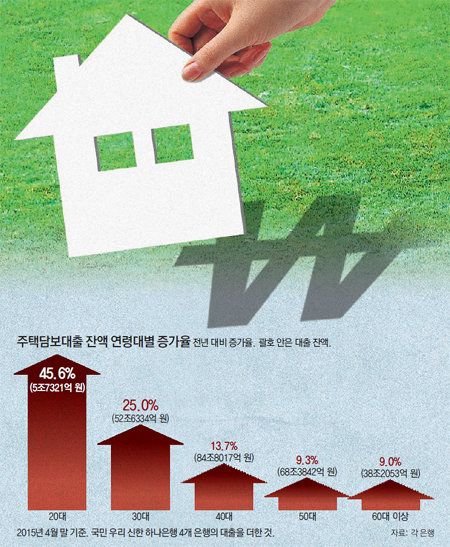

최근의 급격한 주택담보대출 증가세의 중심에는 2030세대가 있다. 4대 은행의 30대 주택담보대출 잔액은 2014년 4월 말 42조959억 원에서 올해 4월 말 52조6334억 원으로 뛰었다. 1년 새 25% 증가한 것이다. 20대의 대출 잔액은 전년 4월 3조9381억 원에서 올 4월 5조7321억 원으로 무려 45.6%나 늘었다. 이는 40대(13.7%), 50대(9.3%), 60대 이상(9.0%)의 증가율을 크게 웃도는 수치다. 1년간 2030세대의 대출 잔액 증가액(12조3315억 원)은 전체 대출 잔액 증가액(31조3872억 원)의 39.3%를 차지했다.

이 같은 급증세에 따라 20대의 대출 잔액이 전체 주택담보대출에서 차지하는 비중도 1.8%에서 2.3%로, 30대의 비중은 19.3%에서 21.1%로 확대됐다. 이에 반해 50대의 비중은 28.7%(62조5849억 원)에서 27.4%(68조3842억 원)로 감소했고, 60대 이상의 비중은 16.0%(35조1468억 원)에서 15.3%(38조2053억 원)로 떨어졌다.

▼ 주택시장 세대교체 긍정적… 하우스 푸어 대물림 우려도 ▼

40대의 비중 역시 34.2%(74조6091억 원)에서 33.9%(84조8017억 원)로 소폭 감소했다.

과거 주택 구매를 외면하던 2030세대가 내 집 마련에 적극 나선 데에는 무엇보다 주택시장의 전세품귀 현상과 대출금리 하락이 영향을 미쳤다는 분석이 나온다. 하나금융연구소 이휘정 연구위원은 “전세 매물 자체가 사라지니 2030세대가 ‘울며 겨자 먹기’로 매매를 선택하고 있다”며 “기준금리 인하로 주택시장의 월세 전환이 더욱 가속화될 것으로 보여 당분간 2030세대의 주택 매매가 이어질 가능성이 높다”고 전망했다.

○ 2030 소비 위축 부추길 수도

그러나 가파른 대출 증가 속도를 우려하는 목소리도 적잖다. 연내 미국이 금리 인상에 나서고 한국의 시중 금리도 오름세로 돌아서면 이자 부담에 휘청거리는 젊은층이 속출할 수 있다는 것이다. 하우스 푸어(무리한 대출로 집을 마련했으나 대출 때문에 가처분소득이 줄어 빈곤하게 사는 가구)가 장년층을 넘어 2030세대에게 대물림될 수 있다는 뜻이다.

박원갑 국민은행 부동산 수석전문위원은 “2030세대는 자금력이 4050세대보다 떨어지는 만큼 이자 상승의 충격이 더 클 수 있다”며 “전세난 때문에 떠밀리듯 빚에 의존해 주택을 구매한 젊은 가계들에서 부실이 생겨날 수 있다”고 지적했다.

무리한 주택 구매로 인한 과도한 부채가 2030세대의 소비 위축을 부추길 수 있다는 의견도 나온다. 실제로 한국은행에 따르면 6개월 후의 소비 전망을 보여주는 소비지출전망CSI는 39세 이하의 경우 작년 5월 116에서 올해 5월 112로 4포인트 떨어졌다. 이 연구위원은 “대출이자 부담 등으로 소비 성향이 강한 2030세대가 소비를 줄일 경우 전체 민간 소비가 위축될 수 있다”며 “이는 우리 경제 전체의 리스크 요인”이라고 밝혔다.

장윤정 기자 yunjung@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

오세훈, 대권 몸풀기 나서나… 與 이어 민주당 서울 당선인도 만난다

- 좋아요 개

- 코멘트 개

-

-

사과하러 갔다더니 품안에 흉기가… 50대 남성 檢 송치

- 좋아요 개

- 코멘트 개

댓글 0