연금저축 갈아타기, 신규 가입 금융사 한번 방문으로 끝

연금저축 계좌이체 간소화 Q&A

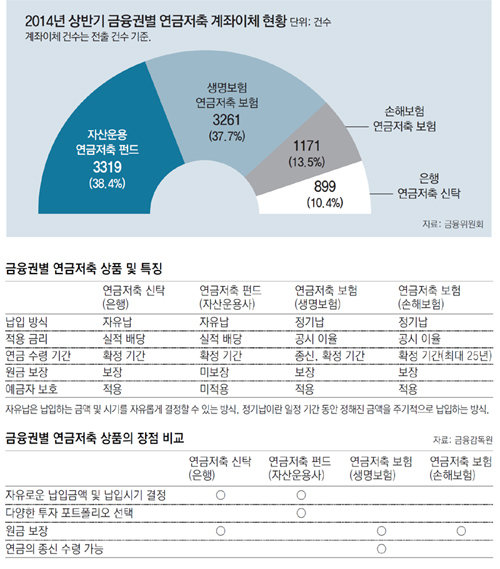

정부는 소비자들의 선택의 폭을 넓히기 위해 2001년 연금저축 계좌이체 제도를 도입했다. 하지만 지금까지는 제도 자체도 잘 알려지지 않은 데다 다른 금융회사 상품으로 갈아타려면 기존 가입 회사와 신규 가입 회사를 모두 방문해야 하는 번거로움이 있었다. 앞으로는 새로 연금저축에 가입하려는 금융회사만 방문하면 한 번에 계좌이체가 가능하다. 금융회사들은 연금저축 계좌이체 간소화제도 시행에 맞춰 다양한 이벤트를 진행 중이다. 연금저축을 갈아타는 것을 고민하고 있는 소비자들이 알아둬야 할 것을 문답으로 정리했다.

Q. 어떤 상품이 연금저축 계좌이체 대상인가.

단, ‘연금’이라는 이름이 붙은 금융상품이라고 해서 모두 포함이 되는 건 아니다. 우선 퇴직연금(확정급여형·확정기여형·IRP)은 대상이 아니다. 즉시연금 같은 일반 개인연금 상품도 해당되지 않는다. 상품명에 개인연금저축, 연금저축이라는 단어가 포함돼 있지 않더라도 연금저축 상품일 수 있으니 가입 금융사에 확인해 보는 것을 추천한다.

Q. 갈아타기 전에 가입자가 꼭 염두에 둬야 할 부분은?

A. 어떤 상품이 본인에게 더 유리한지 잘 판단해야 한다. 2000년대 초반 가입한 확정이자율 상품이라면 현재 판매되고 있는 상품보다 고금리를 제공할 가능성이 높다. 또 연금저축 펀드는 원금이 보장되지 않아 고수익을 얻을 수도 있지만 손실이 발생할 수도 있다. 연금저축 보험의 경우 가입 후 7년 이내에 이체하면 해지 공제액이 추가로 발생해 이체 금액이 예상보다 적을 수 있다는 점도 기억해야 한다.

A. 기존 가입 연금저축의 계좌번호, 비밀번호 등 기본 정보와 가입자의 도장과 주민등록증 등을 준비하면 된다. 신규 가입 금융회사에서 계좌 개설과 동시에 기존 계좌 정보를 알려주면 계좌이체 신청이 가능하다. 이후 기존 회사에서 전화가 걸려오면 계좌이체 의사를 확인해주면 된다.

Q. 연금저축 보험에서 연금저축 신탁이나 연금저축 펀드로 갈아타면 기존 보험 보장 내용에 포함되어 있던 사고에 대한 보험금은 못 받나?

A. 계좌를 옮기면 기존에 가입되어 있던 연금저축 보험은 해지 처리된다. 따라서 사망 보험금 등 각종 사고에 대한 보험금은 더이상 받을 수 없다. 참고로 현재 판매 중인 연금저축 보험 상품 가운데는 사고 보험금을 보장하는 상품은 없다. 다른 보험회사의 연금저축 보험으로 갈아타더라도 기존에 받을 수 있었던 사고 보험금을 받을 수 없다는 뜻이다.

참고로, 계좌이체에 따라 기존 계좌는 해지 처리되므로 자금의 일부 이체는 불가능하다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

여의사한테 치료 받아야 더 오래 살 가능성 높다

- 좋아요 개

- 코멘트 개

-

들개에 70cm 화살 쏴 관통상 입힌 40대, 2심서 집유로 감형‥왜?

- 좋아요 개

- 코멘트 개

-

사전투표소 40곳에 불법 카메라 설치한 40대 유튜버 구속 기소

- 좋아요 개

- 코멘트 개

댓글 0