연말정산 대비 절세상품

절세효과 있는 금융상품

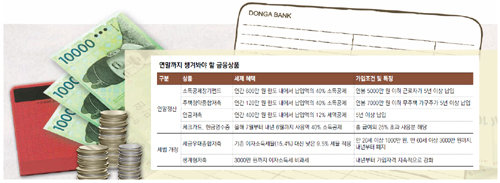

주택청약종합저축은 대표적인 소득공제 상품이다. 총 급여 7000만 원 이하인 무주택 가구주인 근로자가 연간 120만 원 한도로 납입하면 납입액의 40%인 48만 원을 소득공제 받을 수 있다. 월 최소 납입액은 2만 원, 최대 납입액은 50만 원. 지금이라도 11, 12월 두 달간 50만 원씩 100만 원을 납입하면 40만 원의 소득공제 혜택을 볼 수 있다. 2년 이상 유지하면 시중은행 적금보다 0.5%포인트 이상 높은 금리도 받을 수 있다.

하지만 세제혜택만 노리고 가입하는 것은 위험하다. 가입한 지 5년 이내에 해지할 경우 감면 받은 세금을 모두 토해내야 하기 때문이다. 펀드 자산 총액의 40% 이상을 주식에 투자하는 상품이기 때문에 원금 손실이 발생할 수 있다는 것도 유의해야 한다. 지난해까지 소득공제 혜택이 있었던 연금저축은 올해부터 세액공제로 바뀌었다. 연간 400만 원을 납입하면 12%인 48만 원이 세액 공제된다. 일반적으로 소득공제보다 세액공제가 불리하지만 한계세율이 12%보다 낮은 사회 초년생이나 저소득 자영업자는 새액공제로 더 많이 돌려받을 수 있다.

연금저축은 증권사 보험사 은행 등에서 자유롭게 가입할 수 있다. 연금저축펀드 연금저축보험 연금저축신탁 등의 형태다. 한번 가입하면 5년 이상 납입해야 한다. 만 55세 이후 연금 방식으로 인출해야 최대 효과를 거둘 수 있다. 한편 보장성 보험의 경우에도 연 100만 원 한도로 12%까지 세액공제를 받을 수 있다.

세금우대종합저축은 올해까지

소득공제 대상은 아니지만 생계형저축과 세금우대종합저축도 꼭 챙겨봐야 할 상품이다. 금융소득종합과세 금액에 합산되지 않아 과표 구간이 높은 고객에게 유리하다. 만 20세 이상 일반인은 세금우대종합저축에 가입하면 1000만 원까지 저율(9.5%)의 분리과세 혜택을 받을 수 있다. 만 60세 이상 노인, 장애인, 독립유공자 등이 3000만 원 한도로 가입할 수 있는 생계형저축은 이자소득세(15.4%)가 면제된다. 내년부터 이 두 상품이 비과세종합저축으로 합쳐지고 가입조건이 강화되는 만큼 대상자는 올해 내에 서두르는 게 좋다.

저축뿐 아니라 소비도 따져봐야 한다. 카드 사용액이나 현금영수증 발부 금액에 대해서도 세제 혜택이 있기 때문이다. 신용카드보다는 체크카드와 현금영수증의 소득공제 효과가 크다. 정부는 소비 부진을 타개하기 위해 올해 7월부터 내년 6월까지 체크카드와 현금영수증의 소득공제 비율을 현행 30%에서 40%로 한시적으로 높였다. 신용카드(15%)보다 두 배 이상 높다.

총 급여의 25%까지는 신용카드, 체크카드, 현금 중 뭘 쓰든지 차이가 없지만 그 이상 쓸 땐 체크카드나 현금이 훨씬 유리하다. 그동안 신용카드 지출이 많았다면 남은 한 달이라도 체크카드나 현금 결제를 주로 활용하면 세금공제 혜택을 늘릴 수 있다.

김재영 기자 redfoot@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

한전 “6월 중순 희망퇴직… 저연차도 포함방안 검토”

- 좋아요 개

- 코멘트 개

-

‘채상병 사건 외압 의혹’ 김계환 해병대사령관 유임

- 좋아요 개

- 코멘트 개

-

“일-육아 병행 힘든데…” 저출산 예산중 3.6%뿐

- 좋아요 개

- 코멘트 개

댓글 0