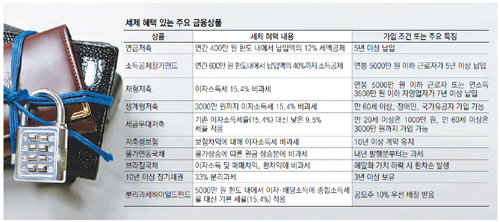

절세 금융상품 어떤 게 있나

수익률 1%가 아쉬운 이런 때일수록 새나가는 세금을 한 푼이라도 아껴 수익률을 높이는 ‘세(稅)테크 전략’이 필요하다고 전문가들은 입을 모은다. 실제 저금리가 길어지면서 세제 혜택을 받는 절세용 금융상품에 뭉칫돈이 몰리고 있다. 감면받는 세금만큼 수익률이 높아지는 효과가 있는 데다 상품 운용 성과에 따라 추가 수익도 기대할 수 있기 때문이다.

직장인들…연금저축·소장펀드·재형저축 눈여겨봐야

또 최근 세법개정안에 따라 연금저축 세액공제한도 400만 원에 퇴직연금 300만 원이 별도로 추가됐다. 기존에는 연금저축이나 퇴직연금에 400만 원을 불입하면 48만 원까지 세금이 감면됐지만 내년부터 퇴직연금 추가액 300만 원을 더해 최대 84만 원까지 돌려받을 수 있다.

소득공제장기펀드(소장펀드)는 연간 급여 5000만 원 이하인 근로소득자가 가입할 수 있다. 최대 납입금액은 연 600만 원이며, 연말정산 때 납입액의 40%(최대 240만 원)까지 소득공제를 받을 수 있다. 현재 가입 조건을 급여 8000만 원 이하 직장인으로 확대하는 내용의 관련법 개정안이 발의돼 있다. 개정안이 통과되면 소장펀드 가입 대상은 크게 늘어날 것으로 보인다.

재형저축은 연 급여 5000만 원 이하인 근로소득자나 연수입 3500만 원 이하인 자영업자가 가입할 수 있다. 연간 납입한도는 1200만 원(분기별 300만 원)이며 이자소득세 15.4%를 면제해준다. 다만 연금저축이나 소장펀드, 재형저축은 의무 가입기간 5∼7년을 채우지 못하고 중도 해지하면 그동안 감면받은 세금을 토해내야 한다는 점을 유의해야 한다.

또 만 60세 이상이거나 장애인, 국가유공자는 3000만 원까지 이자에 세금을 물리지 않는 생계형저축을 활용하면 좋다. 60세 이상이라면 세금우대저축까지 합해 6000만 원까지 세제 혜택을 볼 수 있다.

목돈 운용한다면 저축성보험·분리과세하이일드펀드 등

금융자산 규모가 크다면 비과세되는 저축성보험이나 분리과세가 가능한 국공채, 향후 장기적인 물가상승 위험을 방어할 수 있는 물가연동국채 등을 고려할 만하다.

저축성보험은 보험차익에 대해 이자소득세를 물리지 않는 상품으로, 1인당 2억 원까지 비과세 혜택을 받을 수 있다. 이진호 신한은행 강남대로PWM센터 팀장은 “보험사마다 차이는 있지만 1억 원을 가입했을 때 매달 27만∼29만 원 정도 나오기 때문에 정기예금으로 따지면 금리가 연 4% 정도 되는 셈”이라며 “부부가 가입하면 최대 4억 원까지 비과세 혜택을 받을 수 있다”고 말했다. 다만 계약기간이 10년 이상으로 길고 55세 이후 보험금이 지급된다.

대표적인 분리과세 상품으로 만기 10년의 장기채권, 분리과세하이일드펀드 등이 있다. 만기 10년 이상 장기채권은 3년 이상 묻어두면 33%의 분리과세 혜택을 받을 수 있다.

분리과세하이일드펀드는 5000만 원 한도 내에서 종합소득세율을 적용하지 않고 기본 이자소득세율 15.4%만 적용한다. 이 상품은 공모주 배정 때 공모주 물량의 10%를 우선 배정받을 수 있다는 것도 특징이다. 최근 공모주 시장이 활기를 띠고 있는 만큼 공모주 투자의 대안으로 떠오르면서 세제 혜택뿐만 아니라 투자 수익률도 기대해볼 만하다.

또 비과세 한도 제한이 없는 ‘종신형 즉시연금’이나 2억 원 한도로 비과세 혜택을 주는 ‘상속형 즉시연금’에 가입하는 것도 금융소득 종합과세를 피하고 노후 대비도 할 수 있는 방안으로 꼽힌다.

정임수 기자 imsoo@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개

지금 뜨는 뉴스

-

SK-TSMC ‘차세대 AI반도체 동맹’

- 좋아요 개

- 코멘트 개

-

“키우던 반려견들 구하려다” 불 난 컨테이너로 뛰어든 60대 사망

- 좋아요 개

- 코멘트 개

-

조국-이준석 “채 상병 특검법 신속 처리”… 野6당 동시 與 압박

- 좋아요 개

- 코멘트 개

댓글 0